Por qué los bancos odian a Bitcoin

(04/10/2019) Llegará un día en el que ya no necesitaré un banco. O tal vez ese día ya ha llegado.

La evolución de la tecnología Bitcoin y Blockchain en los últimos años ha sido vasta e impresionante con becas, sistemas de pago, casinos e incluso préstamos criptográficos. Muchos de los servicios que funcionan con cadenas de bloques se han desarrollado para servir a los consumidores y a los agentes del mercado.

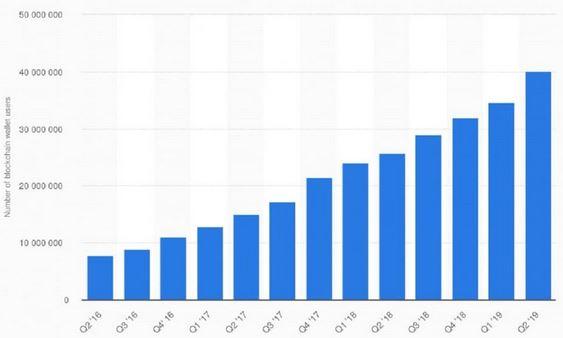

Según Statista, un proveedor de datos de mercado, el número de usuarios de monederos electrónicos ha aumentado de 10 millones en 2016 a más de 40 millones en junio de este año, lo que representa una tasa de crecimiento de más del 400%.

Número de usuarios de monederos de blockchain en todo el mundo entre el 2º trimestre de 2016 y el 2º trimestre de 2019

El centro de gravedad en el universo de la cadena de bloques era el Bitcoin, una moneda digital descentralizada sin banco central o incluso con un solo administrador. Esta criptocurrency puede ser enviada de usuario a usuario en una red peer-to-peer de bitcoin sin necesidad de intermediarios.

Por lo tanto, no es de extrañar que la subida de Bitcoin haya atraído la ira de los bancos y de los intermediarios tradicionales del mercado financiero.

Sin embargo, los bancos desaprueban a Bitcoin por muchas otras razones.

La popularidad de Bitcoin sigue creciendo a un ritmo impresionante, al igual que el riesgo que representa para el sistema bancario tradicional. En 2017, Jamie Dimon, CEO de JPMorgan, calificó a Bitcoin de "fraude" e incluso amenazó a los empleados de JPMorgan con despedirlos si lo hacían ellos mismos. Su desprecio por el dinero virtual no se detuvo ahí, el banquero también lo llamó "estúpido" y "demasiado peligroso".

Para apoyar los comentarios de Dimon, JP Morgan y otro importante banco estadounidense, Bank of America, citaron las monedas criptográficas como factores de riesgo que podrían afectar a la competitividad y reducir los ingresos y los beneficios sólo dos años más tarde.

JPMorgan Chase no es el único banco con problemas con Bitcoin. Otros bancos como RBC Royal Bank, Regions Financial Corporation, Santander, PNC Bank, TD Bank, TD Bank, TD Bank, Citi, Bank of America e incluso Capital One también han bloqueado las compras de Coinbase.

Coinbase es probablemente el portafolio/intercambio de cripto-divisas más reconocido hasta la fecha con 30 millones de usuarios. Para poner esto en contexto, RBC Royal Bank of Canada tiene aproximadamente 16 millones de clientes y ha estado operando en Canadá por más de 150 años - un país con una población de sólo 37 millones.

Coinbase no sólo tiene una base de usuarios en constante crecimiento, sino que también se está expandiendo con sistemas de pago como PayPal mientras avanza hacia la obtención de su propia licencia bancaria. La asociación de la empresa con PayPal ha iniciado el proceso de eliminar a los bancos de la ecuación, y no se espera que esta tendencia hacia la redundancia bancaria se acelere dada la trayectoria seguida hasta ahora.

El monopolio

La principal razón por la que los bancos están preocupados por la tecnología de bloqueo es que los productos innovadores de alta tecnología amenazan el monopolio que los bancos ejercen actualmente en todo el mundo. Además, las cadenas de bloques alimentan el cambio en toda la industria, mientras que los bancos están absolutamente aterrorizados por el cambio, dado su tamaño y la complejidad de sus operaciones.

El sistema bancario siempre ha parecido muy simple y tradicional. Confiamos en que los bancos almacenen nuestro dinero y hagan más fácil el gasto. Su "medio de vida" paga intereses sobre los depósitos y cobra comisiones por los préstamos a los prestatarios. Este sencillo modelo bancario ha sido la base de la sociedad moderna durante cientos de años.

Hasta hace poco, había una escasez de proveedores alternativos para procesar dinero o pagos. Otras empresas o individuos han luchado para romper el monopolio bancario porque sus raíces son profundas y su influencia es universal. Las empresas que solicitan una licencia bancaria saben exactamente lo difícil que es conseguir un puesto en la mesa.

Sin embargo, las criptocurrencias han abierto un nuevo mundo bancario que permite a los usuarios finales (usted y yo) almacenar su propio dinero de forma segura. Las innovaciones de Fintech, como las redes peer-to-peer, DLT (tecnología de ledger distribuido) y Bitcoin, han nivelado el campo de juego y han permitido que casi todo el mundo se convierta en un banco.

Ahora puedo confiar en mis huellas dactilares, mi escáner de retina o medidas de seguridad más complejas, como las billeteras digitales, para almacenar mi propio dinero. No tengo que pagar cuotas mensuales, y mi dinero no beneficia a nadie más, es sólo mío.

Aquí es donde los bancos simplemente no son necesarios, y estoy seguro de que están empezando a darse cuenta de ello.

Que comience la batalla

Incluso si las criptocurrencias se mueven y resuelven atacando el monopolio bancario, no seamos tan ingenuos como para pensar que los bancos no están tomando ninguna medida.

A pesar del hecho de que un número creciente de bancos están bloqueando las compras en cripto-divisas, muchos de estos mismos bancos están invirtiendo simultáneamente tanto en cripto-divisas como en la puesta en marcha de cadenas de bloqueo. ¿Quizás las palabras de Dimon son sólo un intento de distraer a la gente y evitar un apuro por encriptar monedas?

En mayo de 2019, Coindesk informó que JPMorgan continúa desarrollando su propia "moneda JPM", utilizando una versión privada de la cadena de bloques Ethereum llamada Quorum. Quorum también será la primera plataforma de contabilidad general distribuida disponible a través de Microsoft Azure Blockchain Service.

Santander (otro banco que bloquea las compras de Coinbase) ha invertido recientemente en el protocolo de emisión de tokens garantizados por Coinbase Securitize.

Al mismo tiempo, RBC Royal Bank -un banco que deja muy claro que no permite que sus tarjetas de crédito se utilicen para transacciones en criptocurrency- ha trabajado con JPMorgan en un sistema de pago basado en una cadena de bloques y es un partidario autoadmitido del Ripple.

El Bank of America está buscando una patente para su propia cartera de cripto-divisas.

Estos son sólo algunos ejemplos de cómo los bancos están luchando por involucrarse en una industria que está creciendo rápidamente sin ellos. El hecho de que las cadenas de bloques se construyan sobre principios de código abierto ha permitido a cada uno crear sus propios proyectos de cadenas de bloques, carteras o incluso intercambios de monedas criptográficas. Los avances tecnológicos han dejado mucho espacio para la innovación y la creatividad de los pensadores para crear lo mejor.

Tanto para los sobreexplotados como para los desinformados, es fácil subir al tren y odiar a los bancos porque ellos controlan nuestro dinero. Odiar al gobierno porque no entiende el papel de los impuestos. Pero la realidad es que los bancos no son enemigos y probablemente los necesitaremos.

A medida que surgen empresas como Coinbase, tenemos cada vez menos razones para utilizar los servicios de un banco. Pero esto representa sólo competencia y no una revolución. Las acciones e inversiones realizadas por los bancos son una clara señal de que ahora se dan cuenta de que Bitcoin es un competidor dinámico y no sólo una tendencia funky en Internet.

Las compañías basadas en cadenas de bloques están en aumento, y no pasará mucho tiempo antes de que proporcionen tarjetas de débito/crédito respaldadas por fondos fiduciarios para permitir a los consumidores realizar sus compras diarias con sus propias carteras de cripto-divisas.

Está claro que los bancos no interrumpen a las empresas de alta tecnología mientras se mantienen al margen. Definitivamente están en el juego, y están ahí para ganarlo.

Así que tal vez en el mundo de mañana, todos nos convertiremos en nuestro propio banco.