Historia del euro

Según una encuesta trienal del Banco de Pagos Internacionales (BPI) publicada en 2019, el volumen medio diario de operaciones en el mercado de divisas para todas las monedas fue de unos 6,6 billones de dólares en abril de 2019.

El euro fue la segunda moneda más negociada, representando alrededor del 32,3% de todas las transacciones diarias de divisas, o alrededor de 2,1 billones de dólares estadounidenses.Con un volumen medio diario de divisas de 6,6 billones de dólares estadounidenses, según el informe de volúmenes de divisas de abril de 2019 del BPI.

La participación porcentual del euro en el volumen medio diario de operaciones es de alrededor del 32,3%, muy por detrás del dólar estadounidense y su 89%. Tenga en cuenta que en cada transacción intervienen dos divisas, por lo que la suma de todas las participaciones porcentuales de las divisas individuales asciende al 200%.

Brokers de CFDs para operar en euros

| CFD Brokers | Plataformas | Nuestra opinión | Sitio web oficial |

|---|---|---|---|

| MetaTrader 4 y 5, TradingView, VTrade | |||

| xStation |

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 70 al 80% de las cuentas de inversores privados pierden dinero).

La cara política del euro

Aunque el euro nació el 1 de enero de 1999, las monedas de los países de la Unión Europea (en el marco del mecanismo de tipos de cambio, que veremos más adelante) no pudieron flotar libremente unas frente a otras entre principios de los años 70 (fin de Bretton Woods) y el día de la creación del euro (1999). Por tanto, es difícil creer que los dirigentes europeos vayan a dejar que la moneda se vaya aceptando que un país abandone la zona euro (por ejemplo, Grecia o Italia) por la razón principal de que ha sido un proyecto político durante más de 60 años.

Aunque me llevaría más de una vida estudiar con precisión, paso a paso, la creación de la Unión Europea tras la Segunda Guerra Mundial, esta sección se centrará únicamente en algunos acontecimientos políticos importantes que serán útiles para una investigación sobre la historia de los FX.

A. Introducción: el "grupo" de posguerra

La primera organización internacional que unió a seis países europeos continentales tras la Segunda Guerra Mundial se denominó Comunidad Europea del Carbón y del Acero (CECA) y fue creada en 1951 por el Tratado de París (firmado por Francia, Bélgica, Alemania Occidental, Italia, Países Bajos y Luxemburgo).

En 1958 entró en vigor el Tratado de Roma (firmado por los mismos seis países en marzo de 1957), que creó la Comunidad Económica Europea (C.E.E.). Sigue siendo uno de los tratados más importantes de la historia de la UE; en pocas palabras, proponía la reducción gradual de los derechos de aduana, el establecimiento de una unión aduanera y la creación de un mercado único de bienes, trabajo, servicios y capitales.

Paralelamente a la CCE, el Tratado Euratom creó la Comunidad Europea de la Energía Atómica, con el objetivo de crear un mercado especializado de la energía nuclear en Europa, además del desarrollo y la distribución de energía.

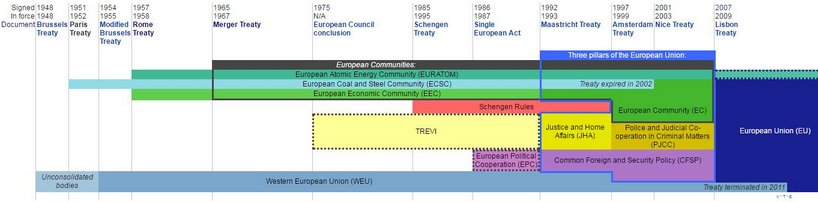

Como puede verse en el "mapa histórico" (gráfico 1), entre 1958 y principios de los años 70, la Unión Europea estuvo "representada" por tres Comunidades (CECA, CEE y Euratom), que finalmente se fusionaron en 1967 (Tratado de Bruselas) para formar una única estructura institucional.

Figura 1. Mapa histórico de los Tratados y Comunidades Europeas (Fuente: Wikipedia).

Hasta principios de la década de 1970 (fin de Bretton Woods: 1971 - 1973), los seis países formaban parte del sistema de Bretton Woods, por lo que no hubo "acción" en el mercado de divisas en aquella época. A continuación puede ver a qué tipo de cambio estaban vinculadas las divisas al dólar estadounidense (Cuadro 1).

| Países | Moneda frente a 1 unidad de usd |

|---|---|

| Alemania Occidental (DEM) | 3.64 |

| Franco francés (FRF) | 5.52 |

| Lira italiana (ITL) | 623 |

| Franco luxemburgués (LUF) | 49.70 |

| Franco belga (BEF) | 49.70 |

| Florín neerlandés (NLG) | 3.5950 |

Cuadro 1. Tipos de cambio frente al dólar estadounidense en las tres Comunidades (Fuente: Bloomberg)

B. Los años 70: después del shock Nixon

Al anuncio de Nixon - suspensión de la convertibilidad del dólar en oro - el 15 de agosto de 1971 siguieron los acuerdos Smithsonian firmados por el Grupo de los Diez (o G-10) en diciembre de 1971.

En resumen, los países acordaron una devaluación del dólar estadounidense de alrededor del 8% frente al oro (de 35 a 38 dólares por onza), bandas de fluctuación más amplias del 2,25% (frente al 1% anterior) y algunos acordaron una fuerte apreciación de sus monedas frente al dólar estadounidense (JPY +16,9%, DEM y GBP +13,6%, FRF +8,6% e ITL +7,5%).

El objetivo de este acuerdo era devaluar el dólar estadounidense en un momento en que Estados Unidos tenía una balanza de pagos negativa y grandes déficits debido a la guerra de Vietnam y al programa de la "Gran Sociedad" (lanzado por el Presidente Johnson a mediados de los años 60, cuyo objetivo era eliminar la pobreza y lograr una justicia radical).

Sin embargo, bajo estas nuevas restricciones, se adoptó la serpiente del túnel en un intento de limitar las fluctuaciones entre las monedas de la CEE. Como recordatorio, durante el Acuerdo Smithsoniano, las monedas de la CEE podían cotizar dentro de una banda del 2,25% frente al dólar estadounidense. Esto significa que si la lira italiana empezara a depreciarse repentinamente desde la parte inferior de su banda hasta la parte superior, el resultado sería una depreciación total del 4,5% frente al dólar estadounidense.

Por otra parte, si el marco alemán comenzara a apreciarse desde el extremo superior al inferior de su banda, el resultado sería una apreciación total del 4,5%. Por lo tanto, si ambos fenómenos se produjeran simultáneamente, el marco alemán se apreciaría un 9% frente a la lira italiana. El Acuerdo de Basilea (10 de abril de 1972) consideró excesivo este movimiento y fijó una variación máxima del 4,5% también entre dos monedas de la CEE.

Aunque Estados Unidos ganó tiempo para recuperar cierta competitividad en el mercado tras el acuerdo, el dólar siguió cayendo drásticamente en los años 70 (en respuesta a la inflación provocada por las dos crisis del petróleo) y los países se vieron obligados a abandonar la serpiente monetaria. Por ejemplo, la libra esterlina, que se había unido a la serpiente en mayo de 1972, la abandonó unos meses después. Italia abandonó la serpiente en enero de 1973, seguida de Francia en 1974 y de nuevo en 1976 tras su adhesión.

En 1977, la serpiente monetaria se convirtió en una "zona del marco alemán" con cuatro seguidores: los francos belga y luxemburgués, el florín holandés y la corona danesa (que se incorporó a la CEE el 1 de enero con Irlanda y el Reino Unido).

Como puede verse, privar a las monedas de la capacidad de fluctuar libremente entre sí dentro de la serpiente monetaria fue un fracaso en los años 70, pero ello no impidió que los funcionarios del TCE siguieran trabajando en un sistema monetario europeo.

C. 1979: El Sistema Monetario Europeo

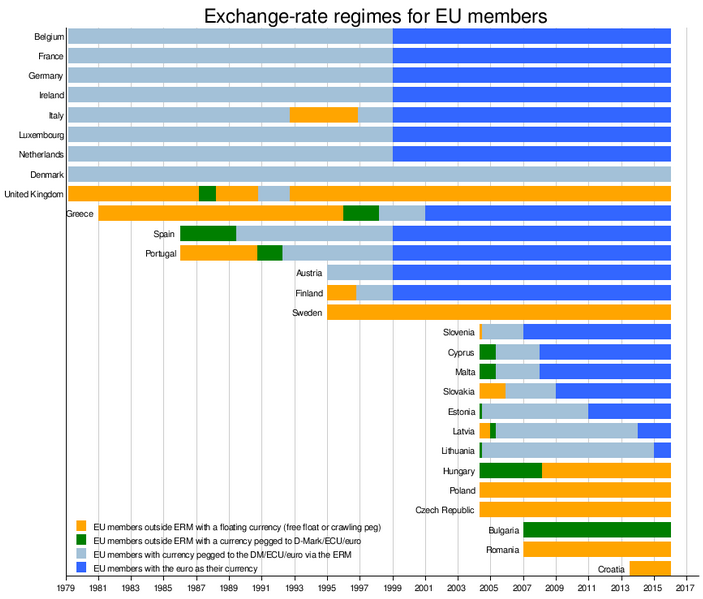

En marzo de 1979, con la adopción del Sistema Monetario Europeo (SME) bajo los auspicios de la Comisión Europea Jenkins, todas las naciones de la CEE (excepto el Reino Unido) acordaron vincular sus monedas mediante el mecanismo de tipos de cambio para evitar grandes fluctuaciones y lograr la estabilidad monetaria en Europa. La figura 2 muestra la evolución histórica de los tipos de cambio de los países europeos desde 1979:

Figura 2: Regímenes cambiarios de los miembros de la UE a partir de 1979 (Fuente: Wikipedia).

- El color gris representa a los miembros del MTC (moneda vinculada al ecu).

- El color azul representa a los miembros de la zona euro (19 países).

- El color amarillo representa a los países que son miembros de la Unión Europea, pero no forman parte del MTC. Por ejemplo, Croacia se incorporó a la UE en 2013, pero sigue teniendo un tipo de cambio "flotante" (aunque parece que la autoridad monetaria croata ha intentado fijar el tipo de cambio en 7,6 HRK frente al euro con un margen comercial de alrededor del 2%).

- El color verde representa a los miembros de la UE que no forman parte del mecanismo de tipos de cambio pero cuya moneda está vinculada al euro (el lev búlgaro BGN está fijado en 1,96 por unidad de euro).

En el SME, la Unidad Monetaria Europea (ECU) - una cesta de monedas de los miembros de la Comunidad Europea - se definió y utilizó como unidad de cuenta antes de convertirse en el euro en 1999. Aunque no se designó ninguna moneda como ancla, el marco alemán (con el Bundesbank) se convirtió muy pronto en el centro del SME (el marco alemán representó el 30% de las monedas del ECU entre 1979 y 1999, seguido de Francia con el 20%).

Como consecuencia, en los años 80, el DEM, la GBP y el USD se convirtieron en las tres principales divisas negociadas por los participantes en el mercado (la BBC produjo en 1985 un interesante documental sobre el comercio de divisas, titulado "Billion Dollar Day", que se centra en un día - 24 horas - de negociación en el mercado de divisas).

Como muestra la Figura 2, dos países tuvieron que retirarse del MTC debido a diferencias de política económica y a la especulación: Italia se retiró del MTC el 17 de septiembre de 1992 tras una devaluación del 7% cuatro días antes (se reincorporó en el cuarto trimestre de 1996) y el Reino Unido se retiró del MTC el 17 de septiembre de 1992 tras el Miércoles Negro un día antes (nunca se reincorporó).

Además, los amplios márgenes se aumentaron al 15% en agosto de 1993 para permitir la especulación de las divisas frente a otras (el franco francés en 1992-93).

D. El Tratado de Maastricht

Antes de pasar al nacimiento del euro y a los posibles impulsores de la moneda única, otro tratado importante firmado el 7 de febrero de 1992 fue el Tratado de Maastricht, que creó la Unión Europea y condujo a la creación del euro. En él se fijaron los criterios de convergencia para que un país participe en la UEM, que son los siguientes

- Inflación inferior en un 1,5% a la de los tres mejores países de la UE durante al menos un año.

- Los tipos de interés nominales a largo plazo deben situarse en un 2% por debajo de los de los tres mejores países de la UE durante al menos un año.

- Los países candidatos deben estar en la banda "estrecha" del MTC-II sin tensiones (o depreciaciones) durante al menos dos años.

- Disciplina presupuestaria: el déficit presupuestario respecto al PIB no debe superar el 3% y la proporción de deuda pública respecto al PIB no debe superar el 60%.

El Tratado entró en vigor el 1 de noviembre de 1993 y desde entonces ha sido modificado por los Tratados de Ámsterdam, Niza y Lisboa.

Estudio de las tendencias, retrocesos y principales motores de la moneda única desde su creación

A. 1 de enero de 1999: lanzamiento del euro y depreciación constante durante tres años

Tras cuatro décadas de esfuerzos, la moneda única prácticamente nació en 1999 y en 2002 empezaron a circular monedas y billetes. Entonces eran 11 los miembros y el dólar estadounidense cotizaba a un valor inicial de 1,1685 por euro (la libra se compraba entonces a unos 1,42 euros). Sin embargo, la moneda única sufrió tres años de depreciación frente al dólar tras su lanzamiento y alcanzó un mínimo histórico de 0,8230 dólares en octubre de 2000, según datos de Bloomberg.

Se han dado muchas explicaciones a la depreciación del euro entre 1999 y 2002; Algunos economistas han utilizado el diferencial de productividad para explicar el tipo de cambio USD/EUR (Corsetti y Pesenti, 1999, Chinn y Alquist, 2002, Schnatz et al, 2004), otros han utilizado un conjunto de variables macroeconómicas - tasas de crecimiento, diferenciales de inflación, (De Grauwe, 2000, De Grauwe y Grimaldi, 2005), o un gran aumento de la capitalización del mercado de renta variable en EE.UU. desde mediados de los noventa, que provocó un gran choque positivo de la demanda y una apreciación del dólar estadounidense (Meredith, 2001).

Aunque estas explicaciones pueden ser convincentes desde una perspectiva financiera, la mayoría de ellas no explican la debilidad del euro (frente al dólar estadounidense) desde una perspectiva empírica. Por lo tanto, la depreciación del euro de 1999 a 2002 sigue siendo un enigma y una conclusión justa de este periodo de depreciación podría ser que la moneda única no fue percibida como una moneda de pleno derecho por los consumidores y los inversores hasta la introducción de los billetes y monedas en euros en 2002 (Shams, 2005).

B. La apreciación de 2002 a 2008

Tras la introducción de los billetes y monedas (y la retirada definitiva de los billetes y monedas nacionales), el euro inició su periodo de apreciación frente al billete verde y casi duplicó su valor en siete años, pasando de un mínimo histórico de 82,30 céntimos frente al dólar a un máximo histórico de 1,6040 dólares en julio de 2008.

Cuando el PIB de la zona del euro alcanzó rápidamente los 10 billones de dólares en 2004 (frente a los 12,5 billones de Estados Unidos en aquel momento), se convirtió en la segunda economía mundial y la importancia del euro como moneda internacional empezó a crecer. La apreciación del euro frente al dólar puede explicarse de varias maneras:

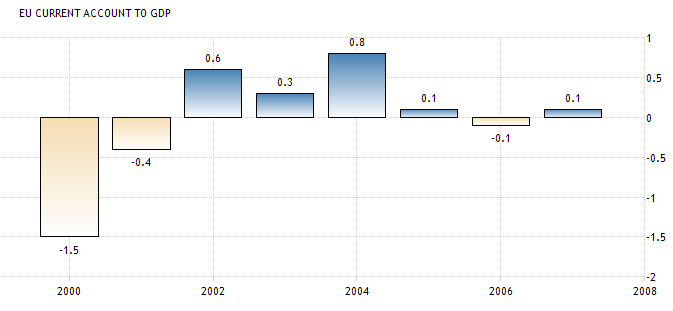

1. Divergencia de la balanza por cuenta corriente

Entre 2000 y 2007, el déficit por cuenta corriente de EE.UU. aumentó del 4% al 7% del PIB del país (gráfico 1), mientras que la balanza por cuenta corriente de la zona del euro mejoró y fue ligeramente positiva (+1% del PIB en 2004).

Gráfico de barras 1: Cuentas corrientes de la zona euro (arriba) y Estados Unidos (abajo) (% del PIB) (Fuente: Trading Economics).

El deterioro de la tasa de ahorro nacional (el porcentaje del PIB que las entidades de una economía, como los hogares, las empresas y los gobiernos, ahorran durante un periodo de tiempo) entre las décadas de 1990 y 2000 provocó un aumento de los déficits por cuenta corriente en Estados Unidos (un déficit por cuenta corriente es la diferencia entre el ahorro nacional y la inversión nacional, el deterioro del ahorro nacional).

2. Un dólar estadounidense débil

Este periodo también estuvo asociado a un largo periodo de debilidad del dólar estadounidense. El billete verde no sólo se depreció frente al euro, sino también frente a la mayoría de las divisas (el cable pasó de 1,40 $ a más de 2,10 $ durante el mismo periodo; el USDJPY pasó de 120JPY a 70JPY...). Este periodo también fue muy importante para las materias primas: el oro pasó de 300 a 1.000 dólares la onza, mientras que el petróleo subió de 18 a más de 140 dólares el barril.

3. Diferenciales de tipos de interés

Otra explicación son los diferenciales de tipos de interés entre Europa y Estados Unidos; como los tipos de interés europeos son relativamente altos en comparación con los estadounidenses, han atraído flujos de capital hacia Europa y, por tanto, han contribuido a la fortaleza del euro.

4. Fuerte crecimiento europeo

Durante el periodo 2002-2008, la zona del euro experimentó un fuerte crecimiento -especialmente entre 2006 y 2008- e impulsó el crecimiento de la demanda mundial. Las burbujas inmobiliaria y de consumo en muchos países periféricos (España, Portugal, Irlanda...) generaron el llamado bucle de retroalimentación positiva e impulsaron su crecimiento.

En muchos sentidos, parecía que la zona del euro estaba desempeñando el papel que antes había desempeñado Estados Unidos en el sistema económico mundial. Algunos incluso se han preguntado si la moneda única acabará desbancando al dólar como principal divisa internacional (Chinn y Frankel, 2005). En su artículo, los autores sostienen que si la depreciación del dólar estadounidense persiste en el futuro y si un miembro importante se adhiere a la UEM (es decir, el Reino Unido), el euro podría haber superado al dólar como principal moneda de reserva internacional en 2023.

C. La crisis financiera mundial de 2008 y la subida del dólar.

En el verano de 2008, los inversores empezaron a buscar seguridad ante la amenaza de un fallo del sistema mundial. Como resultado de la búsqueda de seguridad, la huida mundial hacia la seguridad en los bonos del Tesoro de EE.UU. y la reversión de las operaciones de carry trade fueron fuentes de fortaleza para el dólar. El euro perdió un 23% (y un 34%, respectivamente) frente al dólar estadounidense (y el yen japonés, respectivamente) entre el verano de 2008 y el primer trimestre de 2009 (Gráfico 1).

Además, las depreciaciones de activos en dólares dejaron a los bancos europeos y a los inversores institucionales de fuera de Estados Unidos con carteras en dólares sobredimensionadas; por tanto, para compensar sus posiciones, estas instituciones tuvieron que comprar dólares, lo que estimuló la apreciación del billete verde (McCauley & al., 2009). En estos momentos de pánico, los inversores tienden a buscar refugios seguros y las primeras preguntas que les vienen a la mente son: ¿Qué es barato y qué es líquido? El hecho de que los inversores compraran dólares estadounidenses (y bonos del Tesoro) a finales del año 2000 (tras el estallido de la burbuja de las puntocom) también desempeñó un importante papel empírico de comportamiento.

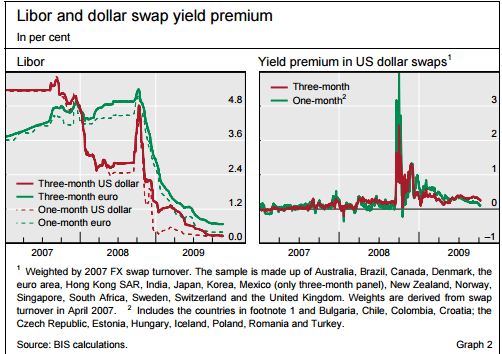

Por último, también se produjo una escasez de dólares tras la quiebra de Lehman en septiembre de 2008, que reflejó un crecimiento desequilibrado del sector bancario internacional. Como explica el BPI, los bancos europeos acumularon activos en dólares muy superiores a sus depósitos en dólares y financiaron la diferencia en el mercado interbancario. El sistema bancario sufrió una escasez de dólares y el increíble aumento de la prima de rendimiento a 1 y 3 meses de los swaps en dólares (gráfico 1) contribuyó a una fuerte apreciación del dólar estadounidense.

Gráfico 1 Libor y prima de rendimiento de los swaps en dólares (Fuente: BPI).

D. Después de la crisis financiera mundial: crisis de la deuda soberana, déficits gemelos, rescates...

- Después de la crisis financiera de 2008 [y antes de mayo de 2014], tres factores principales pueden explicar las fluctuaciones del EURUSD :

- Los diferenciales entre los países periféricos y los del núcleo de la eurozona (el primero en surgir fue el diferencial a 10 años entre Alemania y Grecia en 2009/2010, luego el segundo fue el diferencial a 3 años entre Alemania y España en 2011/2012).

- La ratio de activos totales del BCE y la Fed: El examen de los balances de los bancos centrales se hizo popular después de 2008, y la ratio de activos totales de los balances del BCE y la Fed fue, por tanto, un importante indicador a estudiar durante este periodo. Cuanto mayor es el ratio (el balance del BCE está creciendo en relación con el de EE.UU.), más débil es el EURUSD.

- El último indicador fueron las diferencias por cuenta corriente (entre EE.UU. y la zona del euro). Como consecuencia de la crisis financiera, los países de la periferia europea quedaron con enormes déficits por cuenta corriente (15% en Grecia o 13% en Portugal), lo que obviamente aceleró las salidas de capital de Europa y depreció la moneda.

Además, tras la creación de un fondo de rescate (primero el FEEF y el MEDE, y luego el MEDE en 2012) para ayudar a los países que no podían obtener préstamos en el mercado, los participantes en el mercado tardaron algún tiempo en "digerirlo", ya que se especulaba con que la capacidad máxima de préstamo de 500.000 millones de euros era claramente insuficiente si los países de la eurozona caían uno tras otro.

Cada vez más países eran vistos como beneficiarios [de un rescate del MEDE] y cada vez menos países eran vistos como fuertes garantes; la eurozona estuvo constantemente en los titulares entre 2009 y 2012, y esto tuvo un impacto en el euro cada vez.

1. Primer disparo en 2011: introducción de nuevas OFPML

En respuesta a la crisis de la deuda soberana europea, el BCE anunció a finales de 2011 una nueva "versión" de la Operación de Refinanciación a Largo Plazo (OFPML), un programa de préstamos baratos a los bancos europeos.

Por definición, las OFPML inyectan fondos a bajo interés en los bancos de la zona del euro (utilizando deuda soberana como garantía de los préstamos) y se utilizan para proporcionar liquidez a más largo plazo que las operaciones principales de financiación (OPF) estándar a los bancos en tiempos de crisis.

Antes de la crisis financiera, la subasta más larga ofrecida por el BCE era de sólo tres meses y representaba alrededor del 20% de la liquidez proporcionada por el BCE. Tras la crisis, el vencimiento de estas OFPML se amplió a seis meses (marzo de 2008) y a doce meses (junio de 2009).

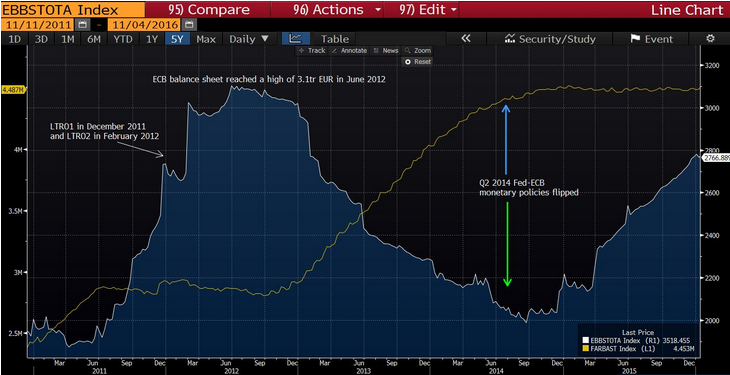

Posteriormente, las dos rondas realizadas en diciembre de 2011 y febrero de 2012 se ampliaron a un vencimiento de tres años con un tipo de interés del 1% y una opción de reembolso al cabo de un año. En total, las OFPML del BCE proporcionaron más de 1 billón de euros de liquidez a los bancos de la zona del euro con el fin de evitar la contracción del crédito y con la esperanza de que la situación mejorara (es decir, que los rendimientos periféricos disminuyeran).

Pero la situación se deterioró; el euro pasó de un máximo de 1,50 (frente al dólar estadounidense) a mediados de 2011 a probar de nuevo los 1,20 dólares en el verano de 2012 (gráfico 1 anterior).

En ese momento, el balance del BCE estaba en expansión (gracias a las LTRO) y alcanzó un máximo de 3,1 billones de euros en junio de 2012 (gráfico 2), mientras que el balance de la Fed se mantuvo estable tras el final de la QE2 en junio de 2011 (la Operación Twist duró de septiembre de 2011 a diciembre de 2012, pero no aumentó el tamaño del balance del banco central).

Gráfico 2. Balance del BCE (línea blanca y azul) frente al balance de la Reserva Federal (línea amarilla) (Fuente: Bloomberg).

Además, los rendimientos periféricos de los países europeos se dispararon durante este periodo; los rendimientos de los bonos italianos y españoles a 10 años cotizaban al 6,5% y al 7,5%, respectivamente, en el verano de 2012. Los inversores empezaron a preocuparse de que el fondo de rescate del MEDE no fuera lo suficientemente fuerte como para apoyar a países como España o Italia y empezaron a temer posibles impagos en el futuro. Italia no era (y sigue siendo) capaz de refinanciar sus bonos a un rendimiento superior al 6% sin que los mercados necesitaran reaccionar en ese momento.

2. Julio de 2012: "Cueste lo que cueste" y la introducción del programa OMT

Así que esto nos lleva al famoso "cueste lo que cueste" de Draghi en una conferencia de inversión en Londres el 26 de julio de 2012 (y el comentario adicional "creemos que el euro es irreversible") con la introducción del programa OMT (Outright Monetary Transactions) el 2 de agosto.

Aunque el OMT fue (y sigue siendo) considerado un mito por muchos profesionales y economistas, fue "suficiente" para invertir la tendencia de los rendimientos de los bonos europeos periféricos y, por tanto, del euro. Hasta mayo de 2014, el euro se convirtió en una de las divisas favoritas de los operadores (junto con la libra esterlina).

Sin embargo, en un mundo en el que todas las economías quieren una moneda barata, la fortaleza del euro empezaba a suponer un problema para los políticos y responsables políticos de la eurozona, ya que las previsiones de inflación se acercaban a cero. La tasa swap de inflación a 5 años y a 5 años cayó por debajo del nivel del 2% (el objetivo del BCE) en 2014, como se puede ver en el gráfico 3, aumentando las dudas sobre el mandato del BCE por sí solo. Además, la fortaleza del euro estaba causando problemas de competitividad a los países periféricos.

Gráfico 3. Balance del BCE (líneas blanca y azul) y tasa de inflación a 5 años (línea amarilla) (Fuente: Bloomberg).

E. Mayo de 2014: "Listos para actuar" y el fin de una historia de amor con el euro

El 8 de mayo de 2014, Draghi anunció en su conferencia que el BCE estaba listo para tomar nuevas medidas (es decir, QE + política de tipos de interés negativos) en la próxima reunión de junio para hacer frente a la baja tasa de inflación (y hacer caer el euro).

Tras esta reunión, el BCE decidió ir a por todas en los próximos meses y entró en el juego de la guerra de divisas. En ese momento, la política monetaria estadounidense y la europea dieron marcha atrás al mismo tiempo (gráfico 2): mientras la Fed reducía su QE3 en 10.000 millones de dólares al mes, el BCE anunciaba al mercado que tomaría nuevas medidas. La reacción en el euro fue inminente, y la moneda única pasó de un máximo de 1,40 durante esta reunión (8 de mayo) a un mínimo de 1,21 dólares a finales de 2014.

En la reunión de junio del BCE, Mario Draghi anunció una serie de medidas [tal y como había prometido] que incluían la reducción del tipo de depósito a territorio negativo (-0,10%), operaciones de refinanciación a largo plazo con objetivo específico, una ampliación de la asignación plena a tipo fijo y la preparación de la relajación cuantitativa europea. La "bazuca" del BCE se anunció finalmente el 22 de enero de 2015, y preveía compras mensuales de 60.000 millones de euros de deuda de los sectores público y privado entre marzo de 2015 y septiembre de 2016 (lo que elevaba el tamaño de la QE a 1,1 billones de euros). El programa ampliado de compra de activos (APP, por sus siglas en inglés) -es decir, la relajación cuantitativa- se divide en cuatro categorías diferentes, que son (sitio web del BCE):

- Tercer programa de adquisiciones de bonos garantizados (CBPP3)

- Programa de compra de bonos de titulización de activos (ABSPP)

- Programa de compras del sector público (PSPP)

- Programa de compras del sector privado (PSPP)

El euro continuó su tendencia negativa frente al dólar estadounidense hasta alcanzar un mínimo de 1,0450 $ en marzo de 2015; desde entonces, el par ha oscilado principalmente en el rango de 1,05 - 1,15 (gráfico 1 anterior), con la excepción del flash crash del 24 de agosto de 2015, cuando el euro subió con el VIX y superó 1,17 frente al dólar estadounidense.

La correlación positiva de 20 días entre el EURUSD y el índice VIX podría explicarse por el hecho de que los inversores que poseían activos europeos como acciones o bonos (en respuesta al aumento de los estímulos) estaban todos cubiertos (es decir, tenían una posición corta en el EURUSD).

Por lo tanto, cuando el mercado se desplomó en agosto de 2015 (el Eurostoxx 50 cayó un 20%, gráfico 4), los inversores tuvieron que recomprar euros para evitar estar sobrecubiertos, lo que empujó al euro a niveles más altos.

Gráfico 4: Cotización diaria del EuroStoxx desde el anuncio de la relajación cuantitativa (Fuente: Bloomberg).

Situación actual del euro

El euro ha caído por debajo de la paridad con el dólar, desplomándose a su nivel más bajo en 20 años y poniendo fin a un tipo de cambio de uno a uno con la divisa estadounidense.

Esto supone una barrera psicológica en los mercados. Pero la psicología es importante, y el declive del euro subraya la preocupación de los 19 países europeos que utilizan la moneda mientras lidian con una crisis energética causada por la guerra liderada por Rusia en Ucrania.

He aquí las razones de la caída del euro y el impacto que podría tener:

¿Qué significa la paridad entre el euro y el dólar?

Esto significa que las monedas europea y estadounidense valen lo mismo. Aunque fluctúa constantemente, el euro ha caído esta semana justo por debajo del valor del dólar.

El tipo de cambio de una moneda puede ser un veredicto sobre las perspectivas económicas, y las de Europa se han desvanecido. Las esperanzas de un repunte económico tras el fin de la pandemia de COVID-19 han sido sustituidas por previsiones de recesión.

Los altos precios de la energía y la inflación récord son los principales culpables. Europa depende del petróleo y el gas natural rusos mucho más que Estados Unidos para el funcionamiento de la industria y la generación de electricidad. El temor a que la guerra de Ucrania provoque una pérdida de petróleo ruso en los mercados mundiales ha hecho subir los precios del crudo. Además, Rusia ha cortado el suministro de gas natural a la Unión Europea, lo que los líderes europeos han calificado de represalia por las sanciones y el suministro de armas a Ucrania.

Los precios de la energía elevaron la inflación en la eurozona hasta un récord del 8,9% en julio, con subidas de todo tipo, desde los alimentos hasta las facturas de electricidad. También han hecho temer que los gobiernos tengan que racionar el gas natural para industrias como la del acero, el vidrio y la agricultura si Rusia sigue recortando o cortando por completo el suministro de gas.

La sensación de inseguridad se acentuó cuando Rusia redujo el caudal del gasoducto Nord Stream 1 a Alemania al 20% de su capacidad y anunció que lo cerraría durante tres días la próxima semana por "mantenimiento rutinario" en una estación de compresión.

Los precios del gas natural en el mercado europeo de referencia TTF han alcanzado máximos históricos a medida que disminuye la oferta, el temor a nuevos recortes y la fuerte demanda impulsan los precios al alza.

"Si crees que el euro a la par es barato, piénsalo otra vez", tuiteó el lunes Robin Brooks, economista jefe del grupo bancario Institute of International Finance. "La industria alemana ha perdido el acceso a la energía barata rusa y, por tanto, su ventaja competitiva.

"La recesión mundial es inminente", añadió en un segundo tuit.

¿Cuándo fue la última vez que el euro fue igual al dólar?

La última vez que el euro se cotizó a menos de un dólar fue el 15 de julio de 2002.

La moneda europea alcanzó su máximo histórico de 1,18 dólares poco después de su lanzamiento el 1 de enero de 1999, pero luego inició un largo descenso, cayendo por debajo del dólar en febrero de 2000 y alcanzando su mínimo histórico de 82,30 céntimos en octubre de 2000. Rompió la paridad en 2002, cuando los grandes déficits comerciales y los escándalos contables de Wall Street pesaron sobre el dólar.

Entonces como ahora, lo que parece ser una historia del euro es también en muchos sentidos una historia del dólar. De hecho, el dólar sigue siendo la divisa dominante en el comercio mundial y en las reservas de los bancos centrales. Además, el dólar ha alcanzado máximos de 20 años frente a las monedas de sus principales socios comerciales, no sólo frente al euro.

El dólar también se beneficia de ser un refugio seguro para los inversores en tiempos de incertidumbre.

¿Por qué cae el euro?

Muchos analistas atribuyen la caída del euro a las expectativas de una rápida subida de los tipos de interés por parte de la Reserva Federal de EE.UU. para combatir la inflación, que se encuentra en su nivel más alto en casi 40 años.

Cuando la Reserva Federal sube los tipos de interés, los tipos de las inversiones que devengan intereses tienden a subir también. Si la Reserva Federal sube los tipos más que el Banco Central Europeo, el mayor rendimiento de los intereses atraerá el dinero de los inversores en euros hacia las inversiones denominadas en dólares. Estos inversores tendrán que vender euros y comprar dólares para adquirir estos activos. Esto empuja al euro a la baja y al dólar al alza.

El mes pasado, el BCE subió los tipos de interés por primera vez en 11 años, en medio punto porcentual, más de lo esperado. Se espera que los vuelva a subir en septiembre. Pero si la economía entra en recesión, esto podría interrumpir la serie de subidas de tipos del BCE.

Al mismo tiempo, la economía estadounidense parece más robusta, lo que significa que la Reserva Federal podría seguir endureciendo su política monetaria y ampliar la brecha de tipos de interés.

¿Quién gana?

Los turistas estadounidenses encontrarán en Europa hoteles, restaurantes y billetes más baratos. El debilitamiento del euro podría hacer que las exportaciones europeas fueran más competitivas en cuanto a precios en Estados Unidos. EE.UU. y la UE son importantes socios comerciales, por lo que la variación del tipo de cambio no pasará desapercibida.

En EE.UU., un dólar más fuerte significa precios más bajos para los bienes importados - desde coches y ordenadores hasta juguetes y equipos médicos - lo que podría ayudar a moderar la inflación.

¿Quién sale perdiendo?

Las empresas estadounidenses que hacen muchos negocios en Europa verán caer los ingresos procedentes de esas actividades cuando traigan esos ingresos de vuelta a Estados Unidos. Si los ingresos en euros se quedan en Europa para cubrir allí los costes, el tipo de cambio deja de ser un problema.

Una de las principales preocupaciones de EE.UU. es que un dólar más fuerte encarece los productos fabricados en EE.UU. en los mercados extranjeros, ampliando el déficit comercial y reduciendo la producción económica, al tiempo que da a los productos extranjeros una ventaja de precios en EE.UU. Un euro más débil puede ser un quebradero de cabeza para las empresas europeas.

Un euro más débil puede ser un quebradero de cabeza para el Banco Central Europeo, ya que puede provocar un aumento de los precios de los bienes importados, especialmente el petróleo, que se cotiza en dólares. El BCE ya está dividido en varias direcciones: está subiendo los tipos de interés, el remedio habitual contra la inflación, pero unos tipos más altos también pueden frenar el crecimiento económico.

Historia de las fluctuaciones del euro frente al dólar