Historia de la libra esterlina

Según el Annual Foreign Exchange Market Turnover del BPI publicado en 2021, la libra esterlina es una de las divisas del G10 y la cuarta divisa más negociada en el mercado de forex, representando aproximadamente el 13% del volumen total de negociación de divisas.

Cabe señalar que el tipo de cambio $/£ [o USD/GBP] también se conoce como Cable, un término que tiene su origen en la llegada del telégrafo a mediados del siglo XIX. Las transacciones entre la libra esterlina y el dólar estadounidense se realizaban a través de un cable transatlántico, y el primer tipo de cambio se publicó en The Times el 10 de agosto de 1866.

Este artículo se dividirá en dos partes; en la primera se traza [brevemente] el origen y la historia de la libra esterlina hasta el final del sistema de Bretton Woods en 1971, y en la segunda se explican las tendencias y retrocesos del cable al tiempo que se indican los que, en mi opinión, son los principales impulsores del par de divisas (desde 1971 hasta la actualidad).

Brokers de CFDs para operar en euros

| CFD Brokers | Plataformas | Nuestra opinión | Sitio web oficial |

|---|---|---|---|

| MetaTrader 4 y 5, TradingView, VTrade | |||

| xStation |

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 70 al 80% de las cuentas de inversores privados pierden dinero).

Origen e historia de la libra esterlina desde mediados del siglo XX hasta el final del sistema de Bretton Woods (1971)

A. Breve historia

Considerada la moneda viva más antigua del mundo, la libra esterlina tiene 1.200 años y se originó en la segunda mitad del siglo VIII, cuando los peniques de plata eran la principal moneda de los reinos anglosajones. El nombre de libra [esterlina] procede del latín Libra Pondo, que significa peso de la libra.

En el siglo VIII, 240 peniques de plata representaban una libra y no fue hasta 1489 (bajo Enrique VII) cuando aparecieron monedas más grandes con la primera moneda de una libra. Los billetes empezaron a circular tras la creación del Banco de Inglaterra en 1694, el segundo banco central más antiguo del mundo (después del Sveriges Riksbank, el banco central sueco). El Banco de Inglaterra se creó como una "empresa privada" con el propósito inmediato de recaudar fondos para la guerra del rey Guillermo III contra Francia (mediante la emisión de billetes a cambio de depósitos).

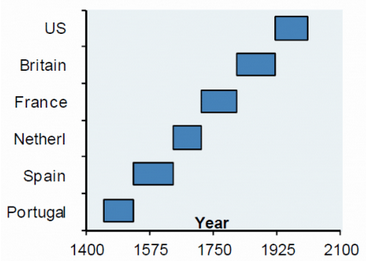

Aunque hay infinidad de trabajos [inspiradores] sobre el Banco de Inglaterra y la moneda británica, voy a saltar al siglo XIX, cuando la libra esterlina se convirtió en la moneda de reserva mundial durante un siglo tras la derrota de Napoleón en Waterloo en junio de 1815. (Reservas de divisas, imagen 1).

Imagen 1. Estado de la moneda de reserva (Fuente: JP Morgan)

Gran Bretaña se convirtió en el primer exportador de productos manufacturados y servicios y en el primer importador de alimentos y materias primas industriales. Entre mediados del siglo XIX y el estallido de la Primera Guerra Mundial en 1914, el 60% del comercio mundial se facturaba y liquidaba en libras esterlinas (B. Eichengreen, 2005).

Londres se convirtió en la capital financiera del mundo a finales del siglo XIX y la exportación de capitales fue uno de los pilares de la economía británica hasta 1914. Como los gobiernos extranjeros buscaban préstamos en libras esterlinas, las instituciones financieras británicas establecieron sucursales en las colonias y los bancos coloniales abrieron oficinas en Londres. En 1913, la parte de la libra esterlina en las tenencias oficiales de divisas ascendía al 48%, por encima del franco (31%) y el marco (15%) según los cálculos de Lindert (1969).

B. El estallido de la Primera Guerra Mundial y sus consecuencias para el Reino Unido (y la libra esterlina)

Aunque la economía estadounidense había superado a la británica en tamaño [en términos reales] en 1872 (Gheary-Kamis, 1990), el cambio importante se produjo a principios de la década de 1910:

- EE.UU. se convirtió en acreedor neto, mientras que los británicos se convirtieron en deudores netos

- y, lo que es más importante, la Reserva Federal se creó en 1913 (23 de diciembre), con la promulgación de la Ley de la Reserva Federal.

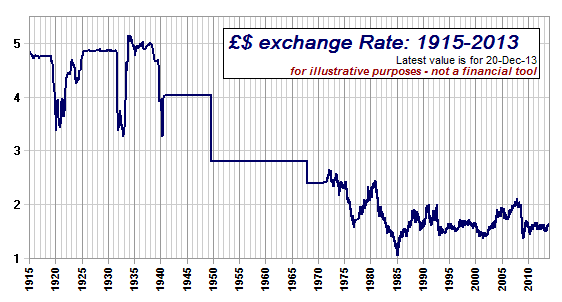

Al estallar la Primera Guerra Mundial, se suspendió el patrón oro y se impusieron restricciones a la exportación de oro, lo que obviamente tuvo un impacto negativo sobre la libra esterlina (en relación con el dólar estadounidense), como puede verse en el Gráfico 2a. Antes y durante la mayor parte del siglo XIX, una libra valía unos 5 dólares estadounidenses (gráfico 2b), con algunas "turbulencias" en la década de 1860 debido a la Guerra Civ

Figura 2a. Tasa histórica del cable 1915 - 2013

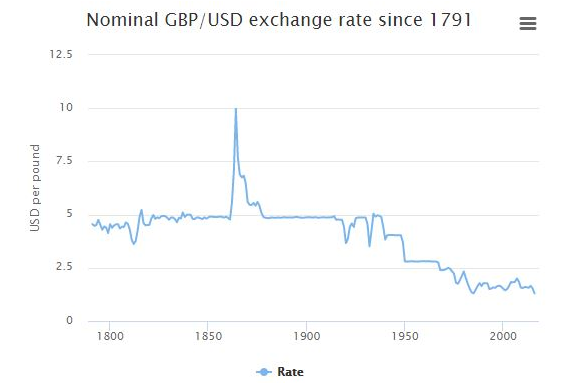

Figura 2b. Tasa histórica del cable desde 1791

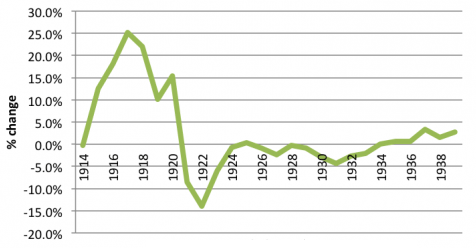

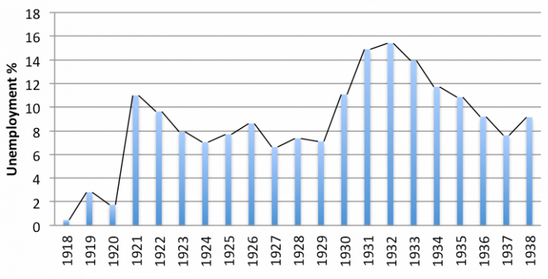

La grave inflación (más del 20%), la falta de demanda, el elevado desempleo (más del 10%) y una caída del 25% de la producción económica entre 1918 y 1921 desencadenaron la Gran Depresión en el Reino Unido al final de la Primera Guerra Mundial, que duró dos décadas. La libra cayó inicialmente de 4,70 a 3,50 dólares durante este periodo de tres años, antes de volver a su nivel de antes de la guerra (4,87 dólares).

C. El periodo de entreguerras

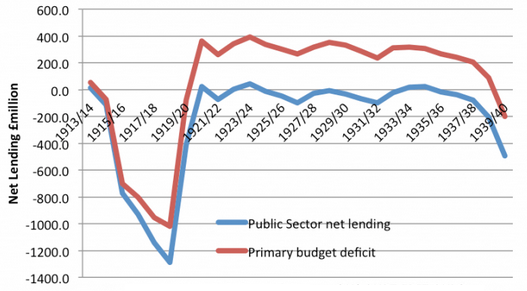

El "rebote" de la libra a principios de los años veinte (gráfico 2a) puede explicarse por la voluntad política de mantener el valor de la libra esterlina "alto" (es decir, a los niveles de antes de la guerra) para dar a Gran Bretaña una imagen de éxito [económico] en el resto del mundo. Para lograrlo, el Reino Unido tuvo que aplicar una política fiscal y monetaria contractiva (Figura 2a), que aumentó los diferenciales de tipos de interés (es decir, atrajo el ahorro a Gran Bretaña) y situó la tasa de inflación británica por debajo de la estadounidense. Como la tasa de inflación estadounidense ya era muy baja en aquel momento, el Reino Unido experimentaba deflación (Figura 2b).

Imagen 2a. Déficit presupuestario del Reino Unido en la década de 1920 (Fuente: ONS)

Imagen 2b. Tasas de inflación del Reino Unido en la década de 1920 (Fuente: ONS)

Imagen 2c. Tasas de desempleo en el Reino Unido en la década de 1920 (Fuente: FMI)

Posteriormente, en 1925, Gran Bretaña volvió a adoptar una forma de patrón oro en la que el tipo de cambio venía determinado por los valores relativos del oro en los dos países, con un fijo de 4,86 dólares por libra. Esta "vuelta" al patrón oro se consideró desastrosa (el mayor error de Churchill, que era entonces Ministro de Hacienda), ya que provocó una deflación persistente y un elevado desempleo que desembocó en la huelga general de mineros de 1926.

El Reino Unido se vio atrapado en una trampa de deuda; la aplicación de una política fiscal y monetaria contractiva durante una recesión deflacionista aumentó tanto el importe de la deuda británica en términos reales como su carga (los elevados tipos de interés incrementaron el coste de los préstamos). Esto provocó un problema en la balanza de pagos y una corrida contra la libra esterlina. Además, el crack de Wall Street y el inicio de la Gran Depresión ejercieron una intensa presión sobre la economía británica, que acabó abandonando el patrón oro en septiembre de 1931. Durante el año siguiente, la libra esterlina cayó a niveles más bajos, en torno a 3,25 por dólar estadounidense.

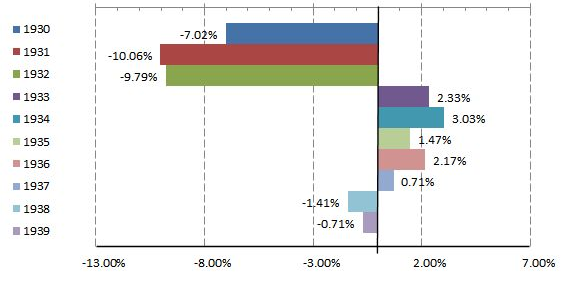

Sin embargo, como señalaba Barry Eichengreen en su artículo Fetters of Gold and Paper, a los países que salieron pronto del patrón oro (por ejemplo, el Reino Unido) les fue mejor [o menos mal] que a los que permanecieron en él más tiempo (por ejemplo, Estados Unidos). Tras un pronunciado periodo de deflación de tres años [1930-1932] en EE.UU. (Figura 3), la rápida subida de los precios en el verano de 1933 (después de que EE.UU. abandonara el patrón oro el 5 de junio de 1933) alivió la "presión" sobre otros países e impulsó la depreciación del dólar.

La libra recuperó rápidamente sus pérdidas y alcanzó un nuevo máximo de 5 $ en 1934 (gráfico 2a). La libra se mantuvo a flote y rondó los 5 $ hasta 1939 y el comienzo de la Segunda Guerra Mundial. Esta depreciación (que llevó a la libra a su mínimo de 3,25 frente al billete verde) se debió principalmente a la incertidumbre que rodeaba al resultado de la guerra, ya que se preveía un rápido deterioro de las variables fundamentales (desplome de la producción, aumento de la inflación), lo que endeudaría aún más a la economía británica.

Imagen 3. Inflación anual en EE.UU. en 1930-1939 (Fuente: BLS)

D. La Segunda Guerra Mundial y el periodo de Bretton Woods

En 1940, un acuerdo entre Estados Unidos y el Reino Unido fijó el tipo de cambio entre la libra y el billete verde en 4,03 dólares por libra. Este tipo de cambio permaneció fijo durante la Segunda Guerra Mundial y se mantuvo al principio del sistema de Bretton Woods (Figura 2a). Gran Bretaña salió de la Segunda Guerra Mundial con una deuda sin precedentes de casi el 250% del PIB (la mayor parte de la cual pertenecía a Estados Unidos), una moneda "fuerte", un mercado [mucho] menos dominante en términos de competitividad y una balanza de pagos en deterioro (Hirsch, 1965).

A pesar del acuerdo de préstamo blando (un préstamo de 3.750 millones de dólares al Reino Unido por parte de EE.UU. negociado por JM Keynes a un bajo tipo de interés del 2 por ciento con devolución a lo largo de cincuenta años) para apoyar el gasto británico en el extranjero tras la Segunda Guerra Mundial, la libra esterlina siguió sometida a una fuerte presión. El Ministro de Hacienda, Sir Stafford Cripps, anunció finalmente una devaluación del 30% de la libra, que pasó de 4,03 a 2,80 dólares en septiembre de 1949.

Sin embargo, esta devaluación no fue suficiente, ya que las dos décadas siguientes se caracterizaron por persistentes problemas de balanza de pagos, que desembocaron en la crisis de la libra esterlina de 1964-67. El Reino Unido se vio obligado a solicitar ayuda al Banco de Pagos Internacionales y al FMI en varias ocasiones.

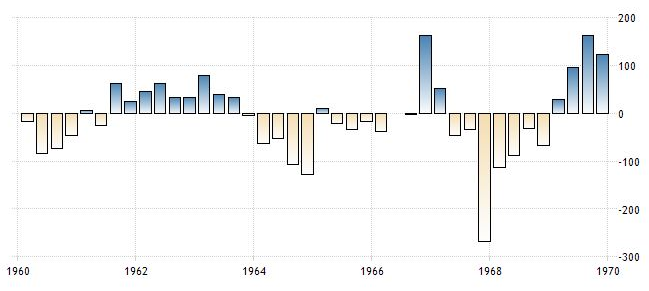

A pesar de los persistentes déficits por cuenta corriente y del deterioro de la balanza de pagos en 1964-65 (Figura 4), los funcionarios británicos no reaccionaron (es decir, no devaluaron) porque creían que la devaluación tensaría las relaciones del Reino Unido con otros países cuando los principales tenedores de libras esterlinas empezaran a retirar sus saldos de Londres y también amenazaría el sistema monetario internacional (Bordo et al., 2009).

La debilidad de la libra persistió en 1966 y 1967, cubierta por líneas de crédito recibidas de otros bancos centrales (es decir, swaps con la Fed de Nueva York) y del FMI. Pero el gobierno finalmente cedió y el Primer Ministro Harold Wilson anunció que la libra se devaluaría de 2,80 a 2,40 dólares el sábado 18 de noviembre de 1967. Se mantuvo a este nivel hasta el final de Bretton Woods.

Imagen 4. Cuenta corriente del Reino Unido en la década de 1960 (Fuente: Trading Economics)

Tendencias y retrocesos del cable desde el final del sistema de Bretton Woods en 1971

A. El shock Nixon en 1971 y el Acuerdo Smithsonian (1971 - 1973)

Además de la firma del Acuerdo Smithsonian en la reunión del G10 de diciembre de 1971, por el que EE.UU. se comprometía a fijar el dólar en 38 $ por onza (en lugar de los 35 $ de BW) con unas bandas de fluctuación del 2,25% (en lugar del 1%), el Reino Unido también acordó apreciar su moneda frente al dólar. La libra valía 2,65 dólares a finales del primer trimestre de 1972.

B. 1973 - 1976: un comienzo difícil

Sin embargo, no tardaron en volver los problemas al Reino Unido y la libra sufrió una serie de ataques especulativos a mediados de los años setenta. La libra alcanzó un mínimo de 1,5875 $ en el último trimestre de 1976 y el Reino Unido tuvo que recurrir al FMI para contrarrestar los persistentes ataques a la libra esterlina. Este préstamo fue seguido de una serie de medidas de austeridad que redujeron la inflación y mejoraron la actividad económica, impulsando así la libra en la segunda mitad de la década de 1970.

C. 1976 - 1980: Inflación estadounidense y depreciación del dólar

El carry trade positivo entre el Reino Unido y Estados Unidos, debido a los bajos tipos de interés aplicados por la Reserva Federal a mediados de los años 70 (en respuesta a la recesión que siguió a la primera crisis del petróleo), provocó un periodo de cuatro años de declive del Cable, que se recuperó en un 54% hasta alcanzar un máximo de 2,45 dólares en el último trimestre de 1980.

D. La forma de V de la década de 1980

Me gusta describir la década de 1980 como una curva en V para el Cable, porque este periodo estuvo marcado por dos tendencias principales. Tras la segunda crisis del petróleo provocada por la revolución del Sha en Irán en 1979, los precios del petróleo se duplicaron al año siguiente, lo que provocó un fuerte aumento de la inflación estadounidense en 1979-80 (que alcanzó un máximo del 15% en el primer trimestre de 1980).

Para frenar esta inflación de dos dígitos, el Presidente de la Reserva Federal, Volcker, reaccionó inmediatamente orquestando una serie de subidas de los tipos de interés que elevaron el tipo objetivo de los fondos federales del 10% a casi el 20%. Aunque esta drástica subida de los tipos de interés provocó una dolorosa recesión y un aumento de la tasa de desempleo (11%) en Estados Unidos, acabó provocando una afluencia de capital internacional, ya que los elevados tipos de interés [reales] resultaron atractivos para la inversión extranjera.

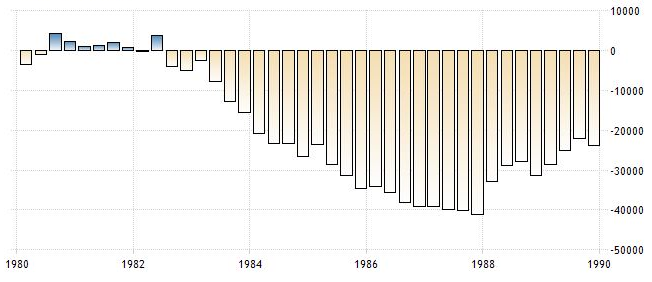

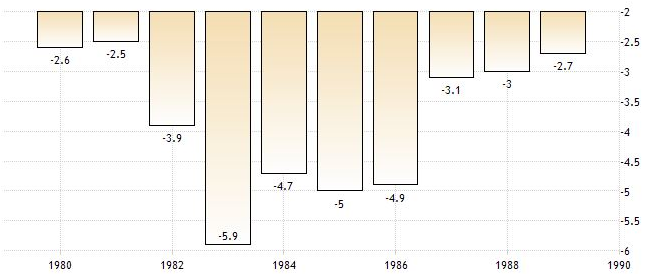

Esto provocó una fuerte apreciación del dólar frente a las principales divisas; el Cable perdió más de la mitad de su valor y alcanzó un mínimo histórico de 1,0520 $ en el primer trimestre de 1985 (Figura 1). Esta subida del dólar durante la administración Reagan planteó un problema a la economía estadounidense, ya que la balanza por cuenta corriente entró en un déficit sustancial y persistente (Gráfico 5a).

Además, EE.UU. también registró un gran déficit presupuestario de más del 5% durante el mismo periodo (Gráfico 5b), lo que sumió al país en una anomalía de doble déficit y causó considerables dificultades a la industria estadounidense (es decir, fabricantes de automóviles, empresas de ingeniería y tecnología...).

Imagen 5a. Cuenta corriente de EE.UU. en la década de 1980 (Fuente: Trading Economics)

Imagen 5b. Déficits presupuestarios de EE.UU. en la década de 1980 (Fuente: Trading Economics)

Por ello, para reactivar la economía estadounidense, el 22 de septiembre de 1985 se firmó en Nueva York el Acuerdo del Plaza y Francia, Japón, Alemania Occidental y el Reino Unido acordaron depreciar el dólar interviniendo en los mercados de divisas. Esta decisión creó un cambio secular en el mercado financiero e invirtió inmediatamente la tendencia alcista de 5 años del dólar estadounidense. La libra respondió y se apreció alrededor de un 80% en los tres años siguientes. No estoy seguro de si la frase [financiera] "No luches contra los bancos centrales" proviene de esa década, pero creo que es un buen ejemplo para mostrar la magnitud del efecto que un movimiento de cohorte de un banco central puede tener en el mercado.

E. 1988 - 1992: el periodo volátil

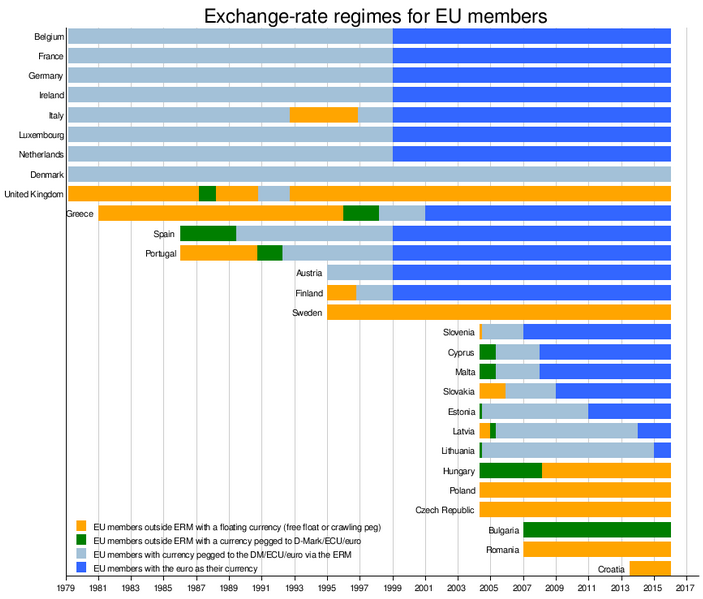

Vimos una consolidación entre 1988 y 1989 a 1,51 $ después de que el Ministro de Hacienda de Margaret Thatcher, Lord Lawson, decidiera fijar extraoficialmente la libra esterlina al marco alemán (el Reino Unido aún no formaba parte del mecanismo de tipos de cambio (imagen 8, periodo verde)). Esta decisión provocó inflación, una burbuja crediticia y un boom inmobiliario que finalmente se desplomó en 1989-90, seguido de una recesión.

Imagen 8. Regímenes cambiarios de los miembros de la UE desde 1979

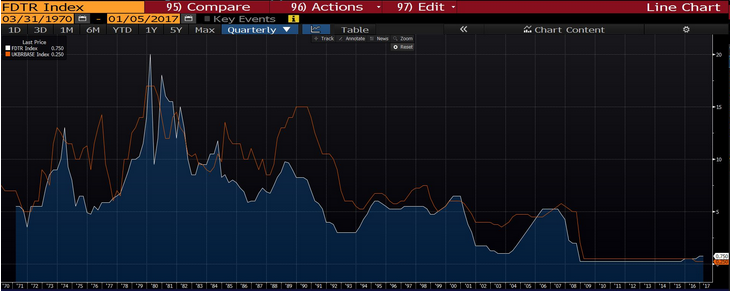

El cable empezó a recuperarse en el primer trimestre de 1990, ya que el diferencial de tipos de interés aumentó la preferencia por la libra esterlina (gráfico 3). A mediados de 1989, la Reserva Federal empezó a aplicar una política monetaria laxa para reactivar la economía estadounidense, debilitada por la crisis de ahorro y préstamo de los años ochenta y noventa. El Presidente de la Reserva Federal, Alan Greenspan, redujo el tipo de los fondos federales del 9,75% en marzo de 1989 al 3% en septiembre de 1992 con el fin de estimular la productividad (Gráfico 3). El cable alcanzó el nivel de resistencia [perfecto] de 2,00 $, primero en el primer trimestre de 1991 y de nuevo en el tercer trimestre de 1992.

Gráfico 3: Tipo de interés bancario británico (línea roja) frente al tipo de interés de los fondos federales estadounidenses (línea blanca)

También es importante señalar que en esta época el gobierno conservador (tercer ministerio de Thatcher) decide entrar en el MTC el 8 de octubre de 1990 (imagen 8, periodo gris), con la libra fijada en 2,95 DM.

16 de septiembre de 1992: Miércoles Negro y salida del MTC

También conocida como [otra] crisis de la libra esterlina, el gobierno del Reino Unido se vio obligado a retirar la libra esterlina del MTC ese día, lo que provocó el desplome de la libra. La libra cayó un 30% entre el máximo del [tercer trimestre del 92] y el mínimo del [primer trimestre del 93]. Pero, ¿qué ocurrió realmente entonces?

Como ya se ha mencionado, el Reino Unido se incorporó al MTC a finales de 1990 con un tipo de cambio de paridad central de 2,95 DM y una banda de fluctuación de +/- 6%. El tipo de cambio fue considerado demasiado alto por muchos economistas de la época, por lo que la sobrevaloración de la moneda, unida a los altos tipos de interés y a la caída de los precios de la vivienda, llevó al país a la recesión en 1991. Las autoridades británicas lucharon por mantener el valor de la libra en torno a su objetivo frente al marco alemán.

Mientras tanto, Alemania experimentaba los efectos inflacionistas de la unificación de 1989-90, que se tradujeron en elevados tipos de interés. Por lo tanto, a pesar de la recesión, el Reino Unido se vio "obligado" a mantener altos los tipos de interés (10% en septiembre) para mantener su régimen monetario. Comenzó la especulación y los macrooperadores mundiales (es decir, Soros) vendieron cada vez más libras frente al marco alemán.

Para desalentar la especulación, el Canciller británico Lamont subió los tipos al 12% el 16 de septiembre, prometiendo volver a subirlos al 15%. Sin embargo, los operadores siguieron vendiendo libras esterlinas, pues sabían que subir los tipos para defender una moneda en recesión es una política insostenible.

Finalmente, el 16 de septiembre de 1992, el gobierno británico anunció que dejaría de defender el margen comercial y retiró la libra del sistema del MTC. La libra perdió un 15% de su valor frente al marco en las semanas siguientes y llegó a cotizar a 2,16 marcos en 1995.

Aunque solemos analizar una moneda concreta frente al dólar estadounidense, me ha parecido importante mencionar la presencia del marco alemán para explicar la depreciación del cable en 1992 y 1993.

F. 1993 - 1998: el periodo aburrido con tímidas ganancias para la libra esterlina

Tras la salida del MTC, fue un periodo aburrido para el dólar/GBP, con el cable rondando los 1,60 $ con una pequeña tendencia al alza (es decir, tímidas ganancias para la libra esterlina) ayudado por los bajos diferenciales de tipos de interés y una serie de superávits de la balanza comercial. Parece que la resistencia psicológica de 1,70 $ fue difícil de superar entre 1996 y 1998, y la libra cotizó en un rango "estrecho" de 10 dígitos durante estos años.

Un acontecimiento importante durante este periodo fue la asignación de la responsabilidad operativa de fijar los tipos de interés al Comité de Política Monetaria en 1997, con el mandato [único] de mantener una tasa de inflación a largo plazo del 2%. Tradicionalmente, era el Tesoro quien fijaba los tipos de interés.

G. 1999 - 2002: La depreciación de la libra esterlina

Al igual que con el euro (y el yen en menor medida), el cambio de siglo estuvo marcado por una apreciación del dólar entre 1999 y 2002. El cable perdió algo de fuelle durante este periodo y pasó mucho tiempo coqueteando con el soporte de los 1,40 $ en 2000 y 2001 (llegó a tocar un mínimo de 1,37 $ en el segundo trimestre de 2001). No he encontrado documentación que explique esta tendencia a la baja, pero no es absurdo suponer que parte de la fortaleza del dólar se debió a un aumento de la capitalización bursátil en EE.UU. -con el boom tecnológico- y a una productividad potencialmente mayor que en el Reino Unido.

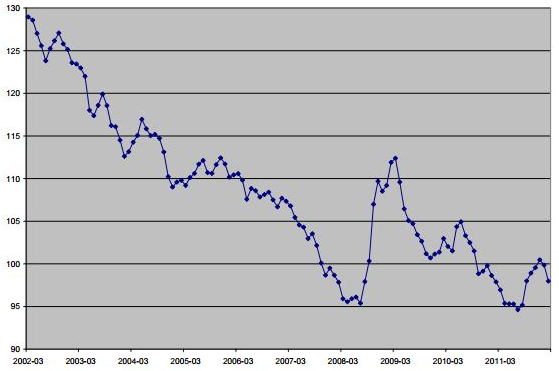

H. La apreciación de la libra esterlina (o depreciación del dólar estadounidense) de 2002 a 2008

El dólar estadounidense comenzó a desplomarse a finales de 2001 o principios de 2002, marcando el inicio de una racha alcista de seis años para el cable. El tipo de cambio subió un 50% y alcanzó un máximo de 2,11 dólares en el último trimestre de 2007 (con una pequeña consolidación en 2005). El tipo de cambio del dólar ponderado en función del comercio (ajustado a la inflación) (véase REER) se ha depreciado constantemente, cayendo alrededor de un 25% (Figura 6).

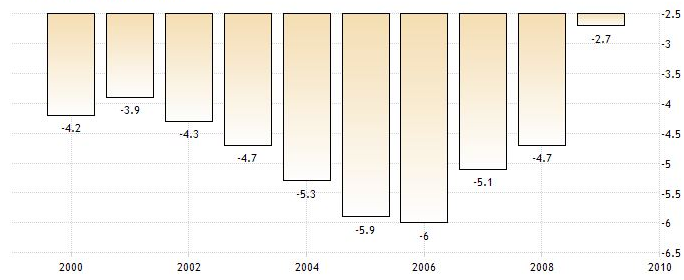

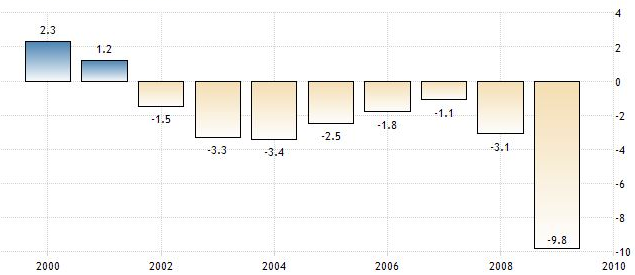

Durante este periodo, EE.UU. ha registrado déficits gemelos persistentes: Los déficits por cuenta corriente alcanzaron un máximo del 6% en 2006 (Imagen 7a), mientras que los déficits fiscales se situaron entre el 2 y el 3,5% del PIB (Imagen 7b). Además, la Fed bajó los tipos de interés al 1,75% tras el 11-S y luego al 1% en 2003, lo que ayudó al Gobierno a refinanciar su deuda a menor coste y a financiar la guerra de Irak (el coste total para EE.UU. fue de 3 billones de dólares según Stiglitz y Bilmes, 2010).

Imagen 6. RRSPs en dólares estadounidenses (Fuente: OCDE)

Imagen 7a. Cuenta corriente de EE.UU. en la década de 2000 (Fuente: Trading Economics)

Imagen 7b. Déficit presupuestario de EE.UU. en la década de 2000 (Fuente: Trading Economics)

I. 2008: La crisis financiera y la aversión al riesgo

La libra esterlina sufrió una depreciación masiva en 2008 debido a la aversión al riesgo y a la repentina demanda de dólares; el cable cayó más de un 36% desde un máximo de 2,11 dólares [en el cuarto trimestre de 2007] hasta un mínimo de 1,35 dólares [en el primer trimestre de 2009]. A principios del siglo XXI, la libra esterlina hacía tiempo que había perdido su condición de moneda de reserva, de modo que cuando los precios de los activos cayeron bruscamente en 2007-08, también lo hizo la libra. Las dos divisas que actuaron como refugios "fuertes" fueron el dólar estadounidense y el yen japonés.

Esto ha dado lugar a un interesante debate sobre si los países deben tener una deuda enorme (denominada en su moneda local) para tener una moneda que actúe como refugio seguro en tiempos difíciles. Si lo pensamos bien, las dos monedas refugio son las de los dos países más endeudados (20 billones de dólares para EE.UU. y 11 billones para Japón, hasta la fecha).

El Reino Unido se ha visto duramente afectado por la crisis; para que se hagan una idea, la caída [del 36%] de la libra frente al dólar ni siquiera bastó para compensar el debilitamiento de la demanda exterior. La economía del país tardó 6 años en volver a su nivel anterior a la crisis (verano de 2014, ONS), y el ratio deuda/PIB pasó del 51% en 2008 al 89% en 2014.

La respuesta del Banco de Inglaterra: Al igual que muchos otros bancos centrales, el Banco de Inglaterra bajó los tipos del 5% a principios de 2008 al 0,5% en el primer trimestre de 2009 (el tipo más bajo desde que se fundó el Banco de Inglaterra en 1694). Además, el Banco de Inglaterra pulsó el botón de la QE como en EE.UU. y creó 375.000 millones de libras de dinero nuevo entre 2009 y 2012.

La serie de medidas adoptadas por los banqueros centrales ha reavivado el interés por la libra, que se considera "barata" o infravalorada en relación con sus pares. El cable recuperó el 50% de su valor en tres trimestres y alcanzó un máximo de 1,71 dólares en el tercer trimestre de 2009. Sin embargo, la recuperación duró poco, ya que la crisis de la deuda soberana surgió en Europa (en aquel momento, se trataba de Grecia) y también repercutió en la economía del Reino Unido (y en su moneda).

J. 2011 - verano 2013: el otro periodo aburrido

Curiosamente, la libra esterlina no se vio demasiado afectada durante la [segunda] crisis de deuda soberana de la eurozona, entre el tercer trimestre de 2011 y mediados de 2012. Durante casi dos años y medio, el Cable cotizó en torno a 1,50-1,60 dólares, con presiones a la baja a principios de 2013. Esta presión se produjo después de que el país perdiera su máxima calificación crediticia AAA por primera vez desde 1978, debido a las expectativas de que el crecimiento "seguiría siendo débil en los próximos años".

En ese momento, los operadores empezaban a predecir que el cable volvería a probar su rango de soporte de 1,40-1,4250, ya que la libra claramente no era una moneda de moda a principios de 2013. Además, los inversores también empezaban a fijarse en el impulso del euro tras las compras en los mínimos que siguieron al "Cueste lo que cueste" de Draghi en julio de 2012.

A pesar de la debilidad del Reino Unido, la libra esterlina no alcanzó nuevos niveles al verse "salvada" por una Fed dovish y un dólar estadounidense comatoso. En el último trimestre de 2012, Bernanke anunció una nueva ronda de flexibilización cuantitativa con compras mensuales por un total de 85.000 millones de dólares (de bonos del Tesoro y valores respaldados por hipotecas) para impulsar la productividad. Así se evitó una depreciación excesiva de la libra y aumentó el interés por el entonces barato euro.

K. Agosto de 2013: Mark Carney, el nuevo gobernador del Banco de Inglaterra, toma posesión de su cargo y la libra tiene un año fantástico.

En el verano de 2013, Mark Carney dejó el BoE para tomar el relevo de Mervyn King como nuevo gobernador del Banco de Inglaterra. Lo que siguió fue una sucesión de buenas noticias y fundamentos positivos en el Reino Unido; la libra esterlina pasó de ser una moneda sin valor a ser la favorita de los operadores (junto con el euro, eran los favoritos del mercado).

El cable pasó de un mínimo de seis años de 1,48 $ a un máximo de seis años de 1,72 $, ya que los participantes en el mercado esperaban que los tipos de interés subieran más rápidamente. La subida de los tipos implícitos [considerando el contrato de futuros de la libra esterlina a corto plazo] ha sido el buen motor de esta carrera alcista de un año para el cable. Además, Gran Bretaña fue la gran economía que más creció en 2014, con un crecimiento anual del 2,9% (por encima de Estados Unidos y su 2,4%).

L. Verano de 2014: el dólar despierta y la libra inicia un mercado bajista

Las últimas palabras positivas sobre la economía del Reino Unido salieron de la boca del Sr. Carney en un discurso pronunciado en Mansion House el 12 de junio de 2014 (la misma noche del pistoletazo de salida del Mundial de fútbol de Brasil). Dijo que el Reino Unido se encontraba en un momento positivo (es decir, que los fundamentos eran buenos) y sugirió que el Banco de Inglaterra podría subir los tipos antes de lo que esperaba el mercado. En aquel momento, recuerdo que el mercado de futuros esperaba una subida de 25 puntos básicos para finales del cuarto trimestre de 2014.

Sin embargo, todo esto se desvaneció unas semanas después y cada vez más participantes empezaban a notar que la libra esterlina mostraba signos de "fatiga" y que se avecinaba una consolidación. Además, en mayo de 2014 también se anunció la "muerte del euro" y que la esperada depreciación de la moneda única podría estimular la fortaleza general del dólar. Y sucedió... Según el índice DXY, el dólar se fortaleció un 25% frente a sus principales socios comerciales entre julio de 2014 y marzo de 2015. El cable pasó de 1,72 a 1,4635 dólares en el mismo periodo.

A principios de 2015, la mayoría de los participantes en el mercado esperaban una nueva subida del dólar de entre el 15 % y el 20 % debido a las expectativas de un ciclo de endurecimiento monetario por parte de la Fed (tomando como prueba empírica los dos repuntes anteriores del dólar que hemos descrito anteriormente: el de Reagan a principios de la década de 1980 y el de Clinton que se produjo a finales de la década de 1990).

2016 : El efecto Brexit y la divergencia de las políticas monetarias

Tras una breve pausa en 2015 cuando la Fed interrumpió su ciclo de endurecimiento [debido a la fuerte venta masiva que se produjo a principios de 2016], el cable continuó su mercado bajista frente al dólar estadounidense en 2016 ante la especulación de un voto a favor del Brexit primero (a favor de salir de la UE) y luego de la materialización del voto a favor del Brexit (52% a favor del Brexit) tras el referéndum que tuvo lugar el 23 de junio. La libra cotizó por debajo de 1,20 frente al billete verde tras el anuncio, su nivel más bajo en 21 años, y actualmente sigue bajo presión, ya que la incertidumbre sobre el Brexit continuará hasta que se active el artículo 50.

Las respuestas del Banco de Inglaterra al Brexit

Tras cuatro años de statu quo [e insinuaciones de posibles subidas de tipos], el Banco de Inglaterra anunció una nueva ronda de flexibilización cuantitativa en agosto de 2016, con un objetivo de compras mensuales de 60.000 millones de libras (incluidos 10.000 millones de deuda corporativa) y recortó su tipo oficial en 25 puntos básicos, hasta el 0,25%. Ahora que la Fed se plantea [seriamente] un ciclo de endurecimiento tras una primera subida el mes pasado y tres posibles subidas en 2017 (DotPlot Gradual Path), la divergencia de la política monetaria entre EE. UU. y el Reino Unido y la incertidumbre política en Europa (y en el Reino Unido) pesarán sobre la libra esterlina en un futuro próximo.

Situación actual de la libra esterlina

En la actualidad, la libra esterlina está sujeta a la política monetaria del Banco de Inglaterra y a las vicisitudes económicas generales del Reino Unido.

El Reino Unido, una de las economías más desarrolladas del mundo, disfruta de uno de los poderes adquisitivos más elevados de todos los países desarrollados. También se le considera uno de los países más estables políticamente. El tamaño y alcance de su economía hacen de su moneda la más utilizada y negociada del mundo, después del dólar.

En la actualidad, las principales divisas de la libra son el dólar (su principal socio comercial) y el euro (economía similar), así como el yen japonés (JPY). El tipo de interés del BOE (tipo de interés oficial), la balanza comercial y el PIB son los datos más observados por los traders. Debido al predominio del sector servicios, las exportaciones no son tan importantes como los tipos de interés y el crecimiento económico. También por su nivel de desarrollo, estos datos siguen siendo el principal motor del valor de la libra esterlina.