Equilibrado Beta: Equilibrar eficazmente el riesgo, no el capital

- ¿Qué es el beta?

- Asignación equilibrada de activos beta

- El problema de la asignación tradicional de activos

- Cobrar efectivamente la prima de riesgo

- Correlación entre las acciones y los bonos del Tesoro de los Estados Unidos

- Correlación entre las acciones y el oro

- La estructura de precios inherente de todas las clases de activos

- Corredores de bolsa para invertir en línea

- La falla en el uso de los supuestos de correlación y volatilidad

- Una beta equilibrada le ayudará a hacer frente a las cambiantes condiciones económicas

- Los cuatro subfondos o subcarteras

- Definición de los tipos de activos: Crecimiento ascendente / Crecimiento descendente / Inflación ascendente / Inflación descendente / Activos + Coincidencia de riesgos

- Cómo el equilibrio mejora los rendimientos ajustados al riesgo

- El equilibrio sobrepasa el espectro de riesgo y retorno en todas partes

- Ejemplo de beta equilibrada

- Rendimiento de la cartera

- Asignaciones Beta Equilibradas de Diversos Enfoques

- Más es mejor no siempre es mejor

- ¿Cuáles son los puntos débiles del enfoque equilibrado?

- Conclusión

Los traders y los inversores reconocen cada vez más que las carteras concentradas son muy arriesgadas e innecesarias para alcanzar sus objetivos de rentabilidad a largo plazo.

Esto está llevando a más asignadores de activos a adoptar el enfoque de beta equilibrada, que analizaremos en este artículo.

Puntos clave :

- Equilibrio del riesgo

- La beta equilibrada se centra en igualar el riesgo en diferentes entornos económicos (crecimiento al alza/bajada, inflación al alza/bajada), no sólo en asignar capital.

- Mejores rendimientos ajustados al riesgo

- Una cartera equilibrada puede lograr rendimientos similares a los de las carteras centradas en la renta variable, con una volatilidad y unas caídas significativamente menores.

- Enfoque estructural

- En lugar de basarse en correlaciones inestables, la beta equilibrada utiliza la estructura de precios inherente a los activos para crear diversificación.

- Estrategia de cuatro cuadrantes

- Asigne el riesgo de forma equitativa entre los activos que obtienen buenos resultados en cuatro escenarios clave:

- aumento del crecimiento/inflación

- crecimiento al alza/inflación a la baja

- crecimiento a la baja/inflación al alza, y

- crecimiento a la baja/inflación a la baja

- Todos los activos tienen un sesgo ambiental, según el cual tienen una mayor probabilidad de obtener buenos resultados cuando las expectativas descontadas les son favorables.

- Por supuesto, muchos enfoques pueden modificar esto en función de los cambios en los tipos de descuento y las primas de riesgo entre activos si el rendimiento adicional justifica el desequilibrio.

- Asigne el riesgo de forma equitativa entre los activos que obtienen buenos resultados en cuatro escenarios clave:

- Flexibilidad

- Balanced Beta puede calibrarse para lograr los perfiles de riesgo-rentabilidad deseados, ofreciendo potencialmente ratios de rentabilidad-riesgo 2-3 veces superiores en comparación con las carteras tradicionales.

Beta equilibrado Desglose de activos

- Aumento del crecimiento/inflación - Materias primas, valores energéticos

- Crecimiento al alza/inflacion a la baja - Acciones (tecnológicas, acciones de crecimiento), bonos del Estado a largo plazo, bonos corporativos

- Crecimiento a la baja/inflación al alza - Oro, metales preciosos, algunas acciones de materias primas, algunas acciones defensivas, bonos a corto plazo, bonos ligados a la inflación (TIPS)

- Crecimiento decreciente/inflación decreciente - Efectivo, bonos del Tesoro, deuda pública de alta calidad, sectores defensivos como los servicios públicos.

Ejemplo de Asignaciones Beta Equilibrada

- Beta equilibrada conservadora:

- 25% Bonos del Tesoro de EE.UU.

- 20% TIPS

- 20% Bonos corporativos de alta calidad

- 15% Oro

- 15% Acciones de mercados amplios

- 5% Materias primas

- Beta equilibrada orientada al crecimiento

- 45% Acciones de mercados amplios

- 20% Bonos del Estado a largo plazo

- 15% TIPS

- 10% Materias primas

- 10% Oro

- Beta equilibrada centrada en los ingresos:

- 30% Acciones que pagan dividendos

- 20% Bonos corporativos de alto rendimiento

- 15% TIPS

- 15% Bonos del Tesoro a largo plazo

- 10% REITs

- 10% Metales preciosos

- Beta equilibrada global

- 35% Renta variable mundial

- 20% Bonos del Estado de mercados desarrollados

- 15% Bonos de mercados emergentes

- 15% Oro

- 10% Bonos internacionales ligados a la inflación

- 5% Materias primas mundiales

- Beta equilibrada táctica:

- 40% Renta variable sectorial

- 20% Bonos del Tesoro a medio plazo

- 20% TIPS

- 10% Futuros gestionados

- 10% Materias primas gestionadas activamente

- *Asegúrese de disponer de liquidez suficiente para aprovechar las oportunidades que se presenten.

¿Qué es el beta?

Beta, en este caso, se refiere a la exposición del mercado a una determinada clase de activos.

Por ejemplo, una inversión en el S&P 500 a través de un ETF o del mercado de futuros se consideraría una beta de acciones.

Invertir en una combinación de bonos del Tesoro de EE.UU. daría exposición a la beta nominal del bono.

Una mezcla de productos básicos, como el Dow Jones AIG Commodity Mix, daría acceso al Commodity Beta, etc.

Por lo tanto, las diferentes clases de activos se denominan a menudo betas.

Asignación equilibrada de activos beta

Los principios de asignación equilibrada de activos beta que se esbozan en este artículo tienen como objetivo fundamental equilibrar mejor las exposiciones al riesgo de una cartera en relación con los enfoques tradicionales de asignación de activos orientados a la renta variable, a fin de mejorar el rendimiento de las inversiones.

Más y más inversionistas se están moviendo en esta dirección equilibrando sus apuestas de manera efectiva, lo cual es bueno ver.

La crisis financiera de 2008 contribuyó a que se produjera ese cambio y la pandemia de Covid-19 de 2020, tras más de 11 años de altos rendimientos, también está volviendo a la forma de lograr los rendimientos necesarios con menos riesgo.

El logro de un equilibrio fiable depende de la comprensión de las sensibilidades ambientales intrínsecas a la estructura de precios de las clases de activos (por ejemplo, acciones, bonos nominales y ligados a la inflación, oro, materias primas, etc.).

Esto resulta en una eficiente extracción de la prima de riesgo a lo largo del tiempo.

El problema de la asignación tradicional de activos

La asignación tradicional de activos adopta un enfoque en el que tolera un riesgo mayor al concentrar el riesgo en las acciones con el fin de lograr mayores rendimientos a largo plazo.

Un portafolio tradicional como el 60/40 está compuesto por un 60% de acciones. Como las acciones son más volátiles que los bonos, también representan alrededor del 90% del riesgo.

Esto es cualquier cosa menos una cartera equilibrada. Aunque parece algo equilibrada en cuanto a las cantidades, está muy sesgada por el riesgo. La idea es equilibrar el riesgo, no el capital.

Por consiguiente, el enfoque estándar 60/40 (y sus variantes) tiene un defecto importante: si la fuente de riesgo es una alta concentración en un solo tipo de activo, el bajo rendimiento de ese activo puede poner en peligro toda la estrategia.

Este enfoque entraña un riesgo importante de que los beneficios a largo plazo sean escasos, lo que pone en peligro la capacidad de muchos administradores para cumplir sus obligaciones futuras.

Esto es particularmente cierto dada la alta concentración de apuestas de capital en carteras individuales e institucionales.

Todos los bienes son vulnerables a un rendimiento deficiente. La clase de activos preferidos de cada persona - ya sea acciones, bonos, oro, petróleo u otros - disminuirá en un 50-70% (o más) a lo largo de su vida.

Además, esas actuaciones pueden durar una década o más debido a un cambio duradero en el entorno económico.

Estos cambios también ocurren con suficiente frecuencia como para que usted esté virtualmente seguro de experimentarlos a lo largo de su vida.

Como resultado, el riesgo a largo plazo de una cartera concentrada en acciones, o en cualquier otro activo o clase de activos, es mucho mayor de lo que la mayoría de los inversores se dan cuenta. También es, en realidad, demasiado riesgo para que se resistan.

Lamentablemente, esta concentración es un tipo de riesgo que el sector mundial de los fondos de pensiones ha asumido en gran medida al asumir diversos tipos de riesgos de la renta variable, por ejemplo, las acciones, los bienes raíces, el capital privado (una forma de capital apalancado) y los fondos de cobertura, que se concentran en gran medida en las acciones y otras inversiones similares a las acciones.

Este tipo de construcción ineficiente de la cartera ha llevado a su vez a la situación actual de falta de financiación generalizada.

La buena noticia es que esta forma de riesgo de concentración no es necesaria para obtener los mayores beneficios que buscan.

Una cartera equilibrada también tiene un riesgo a corto plazo. Pero puede ser compensado por cambios duraderos en el entorno económico.

Esto significa que los riesgos a corto plazo pueden compensarse con el tiempo, lo que permite al inversor obtener de forma más consistente los mayores beneficios a largo plazo que busca.

Cobrar efectivamente la prima de riesgo

La pregunta básica se reduce a:

¿Qué combinación de activos ofrece la mejor oportunidad de obtener buenos rendimientos a largo plazo en todos los entornos económicos?

Lograr un mejor rendimiento con menos riesgo es el objetivo de cualquier persona que trabaje en los mercados financieros o en el sector empresarial en general.

Sabes que si acumulas acciones, estás apostando mucho por un crecimiento mejor de lo esperado. Eso viene con grandes y dolorosos descensos de precios cuando no lo haces.

Tampoco se puede obtener una respuesta fiable del enfoque tradicional que depende de los supuestos de correlación y volatilidad.

Las correlaciones no son ni estables ni predecibles en el tiempo. También tienden a cambiar de la peor manera en el peor momento.

Esto es lo que ocurrió durante la caída del Covid-19, cuando la gente se apresuró a sacar dinero disponiendo de prácticamente todos sus bienes (incluso temporalmente) porque necesitaba hacer pagos y quería estar a la defensiva.

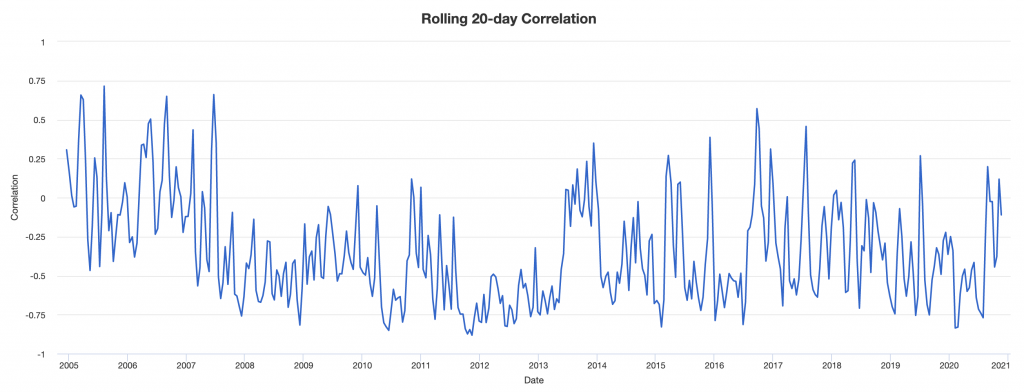

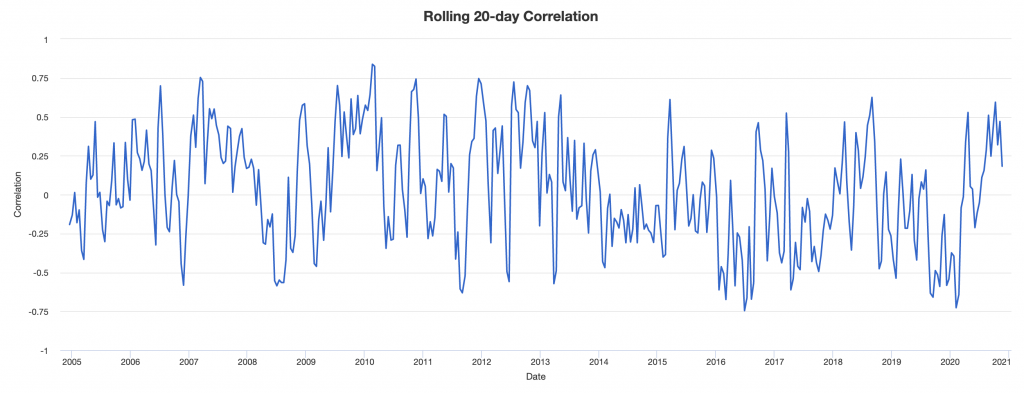

A continuación se presentan algunas correlaciones basadas en un promedio móvil de 20 días. El primero se refiere a las acciones y a los bonos del Tesoro de EE.UU., el segundo a las acciones y al oro. Observe su inestabilidad a lo largo del tiempo.

Correlación entre las acciones y los bonos del Tesoro de los Estados Unidos

Correlación entre las acciones y el oro

Además, el riesgo de los activos es difícil de predecir. Cuando las cosas van mal, los riesgos tienden a aumentar significativamente en el peor de los casos.

Además, la mayoría de las medidas de riesgo no tienen en cuenta adecuadamente la posibilidad de que entornos adversos sostenidos puedan producir beneficios de inversión crónicamente bajos.

La estructura de precios inherente de todas las clases de activos

Para responder a la pregunta de cómo lograr una excelente asignación estratégica de activos que pueda producir retornos confiables en todos los entornos económicos, necesitamos volver a las estructuras de precios inherentes a todas las clases de activos.

Hay algunas cosas de las que puedes estar seguro con el tiempo. Hay dos verdades duraderas y universales sobre el precio de los activos. Estos son los principios que forman la base del enfoque beta equilibrado:

i) Las clases de activos superan al efectivo a lo largo del tiempo

Las personas que hacen buen uso del dinero en efectivo lo toman y lo utilizan para crear bienes y servicios que son necesarios y/o deseados por otros.

Cuando no es así, hay depresión. En este caso, existe un fuerte incentivo para que los encargados de la formulación de políticas estimulen la economía.

ii) Los precios de los activos reflejan las expectativas actualizadas de los escenarios económicos futuros

Estos dos principios son los principales determinantes de la valoración de los activos. De hecho, confirman los factores clave que los participantes en el mercado exigen de una transacción de inversión.

Los activos deben tener un mejor rendimiento que el dinero en efectivo

En cuanto a la primera, cada vez que haces una inversión, transfieres dinero de ti mismo a alguien más.

Hay un riesgo en esta transferencia. Renunciar al dinero hoy crea un costo de oportunidad.

Es el riesgo de que usted pierda la oportunidad de utilizar esa liquidez para otro producto que le dé un uso inmediato (compra de bienes y servicios) u otro producto con características de riesgo y rendimiento diferentes (ahorro de activos de inversión).

Por lo tanto, cualquier inversión debe ofrecerte una compensación - llamada prima de riesgo - que exceda lo que podrías ganar manteniendo tu dinero en efectivo.

De acuerdo con este mismo razonamiento, cuanto más riesgo corras, más compensación necesitarás.

Los activos reflejan las futuras corrientes de efectivo descontadas

Con respecto al segundo, el valor actual de un activo (es decir, su precio) refleja el valor actual de los futuros flujos de efectivo que se espera obtener del mismo.

Estas corrientes de efectivo previstas, además de la tasa de descuento, tienen en cuenta las expectativas sobre el futuro entorno económico.

Esto incluye cosas como el nivel de inflación, el crecimiento económico (que impulsa el crecimiento de las ganancias), la probabilidad de incumplimiento de un activo crediticio, etc.

A medida que el entorno económico y las expectativas al respecto evolucionen, los precios de los activos también cambiarán.

Por ejemplo, si la inflación aumenta, las expectativas sobre el valor del dinero en el futuro cambiarán. Por lo tanto, este cambio en las expectativas de la inflación futura se incorporará al valor de los activos en la actualidad.

Por lo tanto, estos elementos estructurales de la fijación de precios tienen dos factores principales :

i) La acumulación y la variación de las primas de riesgo, y

ii) cambia el entorno económico en comparación con lo que ya se espera

Por consiguiente, el objetivo de la asignación estratégica de activos es recaudar la prima de riesgo de la manera más coherente y eficiente posible.

Esto se hace minimizando la cantidad de riesgo asumido debido a cambios imprevistos en el entorno económico.

Este método es diferente de la asignación táctica de activos, que consiste en apostar sobre qué acciones serán buenas y cuáles serán malas, y que es un juego de suma cero (es decir, añadir valor a un punto de referencia representativo).

Corredores de bolsa para invertir en línea

| CFD Brokers | Plataformas | Nuestra opinión | Sitio web oficial |

|---|---|---|---|

| MetaTrader 4 y 5, TradingView, VTrade | |||

| xStation |

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 70 al 80% de las cuentas de inversores privados pierden dinero).

La falla en el uso de los supuestos de correlación y volatilidad

El Marco de la Cartera Equilibrada también muestra por qué el uso de los supuestos de correlación y volatilidad es erróneo.

Veamos la correlación de las acciones y los bonos, teniendo en cuenta el hecho de que descuentan las condiciones económicas futuras.

Las acciones son un reclamo sobre las ganancias futuras. No tienen en cuenta una trayectoria de crecimiento de las ganancias y el aumento de valor cuando se espera que las ganancias sean más altas de lo previsto.

Los ingresos superiores a los previstos son una función de la fuerza económica superior a la prevista.

Los bonos proporcionan una corriente fija de pagos de cupones a lo largo del tiempo a intervalos regulares y descuentan una trayectoria futura de los tipos de interés (es decir, cuya trayectoria forma la curva de rendimiento) que entran en la valoración de estos pagos.

Por lo tanto, los bonos son ventajosos cuando los tipos de interés caen más de lo que se descuenta en la curva debido a una debilidad económica imprevista.

Esto significa que estas clases de activos tienen sensibilidades opuestas a la influencia de las previsiones de crecimiento descontadas.

Sin embargo, tienen la misma sensibilidad a las expectativas de inflación descontada.

Por lo tanto, si el crecimiento fuera lo único importante en la evolución de los precios de los activos, se esperaría que las acciones y los bonos tuvieran correlaciones opuestas.

Esto ha sido así durante la mayor parte de las últimas décadas, en las que los resultados para el crecimiento han sido más sorprendentes que los de la inflación.

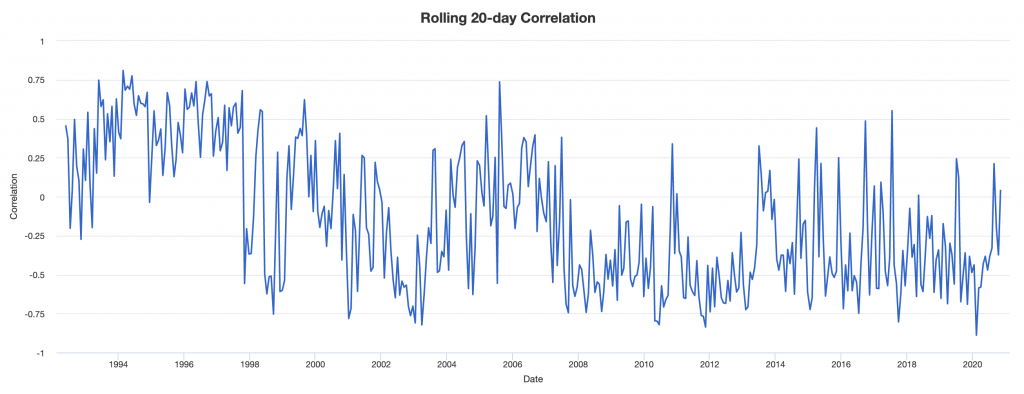

Obsérvese que la correlación entre acciones y bonos ha sido esencialmente inversa desde 1992. El promedio de este período es de menos 0,23 (-1 es una correlación negativa perfecta y +1 es una correlación positiva perfecta).

Pero si la inflación fuera lo que importaba, uno pensaría que las acciones y los bonos estarían positivamente correlacionados.

Dadas las sensibilidades opuestas al crecimiento y las mismas sensibilidades a la inflación, ¿cuál será la correlación futura de las acciones y los bonos?

No se puede conocer esta información sin saber cómo será el futuro entorno económico en comparación con lo que ya se espera en los mercados.

Esto es lo que hace que el comercio y la inversión sean tácticamente difíciles.

No es difícil apostar sobre qué países o empresas lo harán mejor o peor que otros (lo mismo ocurre si se apuesta a los caballos en el hipódromo o si se apuesta a los equipos que ganarán ciertos partidos en el campo).

Pero es difícil convertir este conocimiento en apuestas ganadoras más allá de un punto de referencia, porque lo que ya se conoce ya está reducido en precio. Además, la gama de incógnitas es amplia en comparación con la gama de conocimientos.

Y esto es un problema si estás tratando de construir un portafolio que funcione bien en todos los ambientes.

Por lo tanto, es necesario ir más allá de las acciones y los bonos de tasa fija al construir un portafolio si tu objetivo es soportar todos los ambientes por igual.

Una beta equilibrada le ayudará a hacer frente a las cambiantes condiciones económicas

La estructura de precios de los diferentes activos conduce a un enfoque beta equilibrado.

Una cartera equilibrada reconoce que la única manera de lograr una diversificación fiable es equilibrar una cartera basada en las relaciones entre los activos y las clases de activos y sus factores ambientales.

Esto dará mejores resultados que hacer suposiciones sobre correlaciones y/o volatilidades.

Las correlaciones son subproductos transitorios de estas relaciones. Son inestables y no son lo suficientemente fiables como para apostar por ellos.

Se puede deducir de esto que las diferentes clases de activos proporcionan aproximadamente la misma prima de riesgo después de ajustar el riesgo.

Por ejemplo, los bonos proporcionan aproximadamente la misma prima de riesgo que las acciones cuando se tiene en cuenta el hecho de que las acciones son más arriesgadas que los bonos, es decir, cuando conllevan un riesgo.

Las acciones tienen una mayor duración porque son instrumentos perpetuos, mientras que la mayoría de los bonos tienen un vencimiento fijo.

Sin embargo, al mismo tiempo, su sensibilidad intrínseca a los cambios en el entorno económico es diferente.

Para lograr un equilibrio, la estructuración de la cartera implica :

a) Clases de activos ajustados al riesgo; y

b) Equilibrarlos bien para que sus sesgos ambientales se compensen de manera fiable

Si se hace bien, la prima de riesgo sigue siendo el principal impulsor de los rendimientos de la cartera.

Ya hemos discutido la inestabilidad de las correlaciones entre las acciones y los bonos.

Tienen sensibilidades opuestas al crecimiento económico (las acciones están sesgadas hacia el crecimiento positivo en relación con las expectativas y los bonos hacia el crecimiento negativo en relación con las expectativas).

Y tienen sensibilidades similares con respecto a la inflación.

Aunque los activos de diferentes tipos llevan una amplia variedad de información en sus precios más allá de estos dos factores, el crecimiento y la inflación y su trayectoria futura son los más importantes.

Esto se debe a que el total de las corrientes de efectivo de una clase de activos y la tasa a la que se descuentan esas corrientes de efectivo están determinadas por :

a) El volumen de la actividad económica (crecimiento), y

b) El precio de esta actividad (inflación)

En consecuencia, los rendimientos de las clases de activos estarán determinados en gran medida por la forma en que estas dos fuerzas se mueven en relación con lo que se espera en las expectativas de todas las clases de activos.

En otras palabras, ¿el crecimiento es mayor o menor de lo esperado y la inflación es mayor o menor de lo esperado, y cómo evolucionan el crecimiento y la inflación descontados?

Tanto el nivel de descuento como la tasa de cambio de cada factor son importantes.

El rendimiento de los activos en relación con el crecimiento y la inflación no sólo es fiable, sino también verificable. Se basa en la duración de los activos y en las fuentes de variabilidad de las corrientes de efectivo de los activos. Si el flujo de ingresos de un activo es más largo, podemos estar seguros de que tendrá una volatilidad estructuralmente mayor.

Además, cuando la volatilidad aumenta en una clase de activos, también podemos saber que es probable que aumente proporcionalmente en todas las clases de activos. Por ejemplo, el riesgo de que la volatilidad de los bonos, por ejemplo, aumente proporcionalmente mucho más que la de las acciones, por ejemplo, durante un período de tiempo significativo es bajo.

Esto se debe a que los cambios en la volatilidad de las diferentes clases de activos tienen una correlación positiva significativa.

Si tomamos prestado dinero en efectivo al X% y lo utilizamos para invertir, por ejemplo, en bonos al (X+2)%, entonces añadimos un rendimiento esperado adicional del 2% asumiendo un riesgo de duración adicional, que es el factor determinante de la prima de riesgo.

Además, la prima de riesgo de las acciones (es decir, la compensación adicional que se requiere para invertir en acciones en lugar de en bonos o en efectivo) es mayor porque las empresas están apalancadas. Los accionistas ordinarios son los últimos en ser pagados en la estructura de capital de una empresa y se pagan después de los titulares de deudas y otros demandantes.

La empresa pública media tiene aproximadamente cantidades iguales de deuda y capitalización de capital. Debido a que la deuda tiene prioridad sobre el capital, los accionistas exigen una prima más alta. Si las empresas ya no pudieran pedir prestado, el riesgo y el rendimiento del capital social serían menores.

Sabemos que, por ejemplo, cada aumento del 1% en la inflación tendrá un impacto negativo mayor en las acciones que en los bonos. Esto se debe a que las acciones tienen una mayor duración que los bonos.

Los cuatro subfondos o subcarteras

Para reflejar estas relaciones, una cartera equilibrada tratará de mantener una exposición similar a los activos que funcionan bien en cada uno de los cuatro entornos principales:

Para dar cuenta de estas relaciones, una cartera equilibrada tratará de mantener una exposición similar a los activos que funcionan bien en cada uno de los cuatro entornos principales:

- Crecimiento creciente / inflación creciente

- Crecimiento creciente / inflación decreciente

- Caída del crecimiento / inflación creciente

- Caída del crecimiento / inflación decreciente

Básicamente, usted tiene cuatro subfondos o subcarteras diferentes dentro de una sola cartera que abarca cada una de estas cuatro exposiciones de riesgo. El 25% del riesgo se invierte en cada uno de ellos.

El riesgo se reparte por igual entre estos cuatro compartimentos. En otras palabras, esto evita la suposición de que el mercado tiene un sesgo sistemático hacia la sobre o subestimación del crecimiento futuro o el comportamiento de la inflación.

A continuación se presenta una concepción de cómo las diferentes clases de activos podrían encajar en este doble espectro. Se presenta con fines ilustrativos únicamente. No es necesariamente una indicación de la aplicación actual o pasada de la estrategia.

| Crecimiento creciente | Caída del crecimiento | |

|---|---|---|

| Inflación creciente | Las acciones del petróleo Acciones de mercados emergentes Préstamos de tasa variable Monedas de los mercados emergentes Deuda de los mercados emergentes Acciones | Petróleo Valores del Tesoro indexados a la inflación (TIPS) Oro |

| Inflación decreciente | Bonos corporativos Bonos de alto rendimiento | Yen Bonos gubernamentales nominales |

También muestra la idea general de que ninguna clase de activo específico es necesariamente un activo perfecto en términos de crecimiento/crecimiento/inflación.

Si bien los bonos corporativos con grado de inversión son un activo con una inflación decreciente, tampoco están particularmente orientados al crecimiento. El mayor crecimiento beneficia a las empresas y a sus bonos, pero la demanda de seguridad y liquidez aumenta a medida que los mercados disminuyen. Los bonos corporativos seguros son a menudo uno de los conductos a través de los cuales fluye este capital.

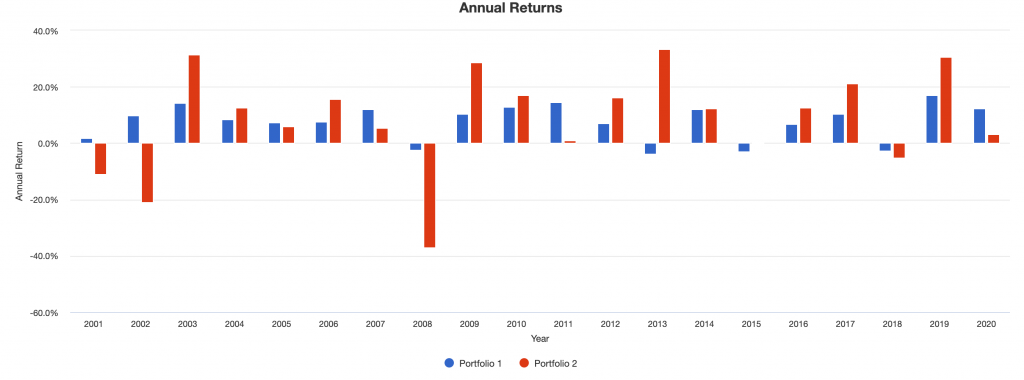

Por ejemplo, cuando el mercado de valores cayó un 37% en 2008, los bonos corporativos seguros en realidad aumentaron ligeramente.

El petróleo también es difícil de poner en una caja perfecta. Aunque es claramente un activo con una inflación creciente, su impacto en el crecimiento no es tan claro. Para los países exportadores de petróleo, su impacto en el crecimiento es positivo; para los países importadores de petróleo, su impacto en el crecimiento es negativo, en igualdad de condiciones.

Definición de los tipos de activos: Crecimiento ascendente / Crecimiento descendente / Inflación ascendente / Inflación descendente / Activos + Coincidencia de riesgos

El crecimiento ascendente, o cómo definir un activo de "crecimiento ascendente", por ejemplo, podría definirse como productos básicos menos bonos vinculados a la inflación.

En otras palabras, en términos de una transacción de "crecimiento creciente", esto podría significar estar largo en productos básicos y corto en bonos vinculados a la inflación. Estos dos tipos de activos tienen la misma sensibilidad a la inflación, pero una sensibilidad diferente al crecimiento.

La compra de materias primas y la venta de bonos ligados a la inflación anularía el componente de la inflación, dejándote con una apuesta de "crecimiento a largo plazo".

Es importante señalar que debe haber un riesgo asociado a ellos.

La equiparación de riesgos tiene en cuenta las diferentes duraciones de los activos (lo que alimenta su volatilidad).

Los productos básicos son más volátiles que los bonos ligados a la inflación. Por lo tanto, los productos básicos tienen naturalmente una asignación menor en la cartera en comparación con los bonos vinculados a la inflación.

Un activo de crecimiento decreciente representa los bonos nominales menos las acciones.

Las acciones son más volátiles que los bonos nominales, por lo que la ponderación de los bonos nominales es más alta para igualar su riesgo.

Un activo de crecimiento creciente representa los productos básicos menos las acciones.

La mayoría de los productos básicos son más volátiles que las acciones, por lo que la ponderación de las acciones en una cartera es más alta para corresponder a su riesgo.

Ciertos tipos de productos básicos también pueden tener una mayor ponderación en una cartera. Por ejemplo, el oro es un depósito de riqueza a largo plazo que se ve mejor como una moneda.

Su ponderación sería mayor que la de un activo como el petróleo, que es más volátil y no tan bueno para diversificar los activos de "crecimiento" como las acciones.

Un activo que reduce la inflación está representado por bonos nominales menos los bonos vinculados a la inflación.

Con una cartera de bonos, se puede hacer coincidir sus términos ponderados para lograr el mismo riesgo global, manteniendo constante el riesgo crediticio.

En el caso de los bonos del Tesoro de EE.UU., prácticamente no hay riesgo de crédito. Por lo tanto, igualar su riesgo implica igualar sus términos.

Del mismo modo, para aislar la tasa de inflación de los EE.UU., habría que optar por TIPS largos y tasas nominales cortas de igual duración.

Cómo el equilibrio mejora los rendimientos ajustados al riesgo

La clase de activos preferida por la mayoría de la gente son las acciones. Son líquidos y ofrecen mayores rendimientos que los bonos. Así pues, en términos de asignación tradicional de activos, los comerciantes e inversores tenderán a sobreponderar las acciones para obtener el mejor rendimiento.

Esto conlleva muchos riesgos, ya que se trata esencialmente de una enorme apuesta por un crecimiento superior al previsto con una inflación moderada a baja.

Un rendimiento inferior de la renta variable, o de una determinada clase de activos en relación con su prima de riesgo en un entorno determinado, se compensará automáticamente con el rendimiento superior de otra clase de activos con una sensibilidad opuesta a ese entorno.

Por ejemplo, una fuerte disminución del crecimiento beneficiará a los bonos gubernamentales nominales.

Pero si la inflación es más alta de lo esperado, las acciones y los bonos sufrirán.

Este bajo rendimiento puede compensarse con la exposición a las materias primas y a los bonos vinculados a la inflación, por ejemplo.

Si se logra este equilibrio, la prima de riesgo sigue siendo la principal fuente de rentabilidad. El resultado es un rendimiento general de la cartera más estable.

Estos aislamientos de crecimiento creciente, crecimiento decreciente, inflación creciente y construcción inflacionaria decreciente deberían reaccionar de manera similar en términos de magnitud si están bien equilibrados. Ambas combinaciones subirán o bajarán en direcciones opuestas para cada factor.

Por lo tanto, el equilibrio entre los activos "crecientes" y "decrecientes" debería mitigar de manera fiable el impacto de estos cambios ambientales.

Esto se debe a que se basa en la comprensión de la naturaleza de las estructuras de fijación de precios de los activos y no depende de supuestos de volatilidad o correlación que no son estables.

El equilibrio sobrepasa el espectro de riesgo y retorno en todas partes

Los objetivos de rendimiento y diversificación no tienen por qué ser necesariamente compromisos.

Con arreglo al enfoque tradicional de la asignación de activos, son. Los fondos de pensiones generalmente piensan que quieren asumir un riesgo en las acciones a un nivel que les convenga y añadir algunos activos menos volátiles (principalmente bonos) para el resto.

O en la forma en que se diseñan tradicionalmente las carteras individuales, donde suelen tener individuos más jóvenes en un gran número de acciones al principio. Se cree que pueden tolerar el alto riesgo asociado a las acciones porque el rendimiento vale la pena. A medida que se acerca la jubilación, la cartera pasa a los bonos para estar a la defensiva y preservar el capital.

El portafolio estándar 60/40 parece algo equilibrado, pero es cualquier cosa menos equilibrado. Las acciones son más riesgosas que los bonos, por lo que representan alrededor del 90% del riesgo de la cartera. Los rendimientos a largo plazo son limitados porque el dinero se saca de las acciones y se invierte en bonos de menor rendimiento.

Una cartera equilibrada puede igualar el rendimiento esperado de las acciones, pero con un riesgo menor. Lo hace utilizando las otras partes de una cartera, a menudo (pero no siempre) mediante contratos de futuros. Esto le permite acceder a ciertas exposiciones con requisitos de margen más bajos.

También puede aprovechar la liquidez pidiendo un préstamo a un tipo de interés sin riesgo. El riesgo y el rendimiento pueden ser calibrados en consecuencia.

Una cartera equilibrada ofrecerá una mayor relación de riesgo o rendimiento que una cartera concentrada en un solo activo o clase de activos.

Una cartera bien equilibrada debería ofrecer una relación riesgo/rendimiento 2x-3x mayor que una cartera tradicional dominada por el capital beta.

Ejemplo de beta equilibrada

Tomemos el ejemplo de una distribución beta equilibrada:

| Cartera 1 | Asignación |

|---|---|

| La Bolsa de Valores de los Estados Unidos | 22.00% |

| Posición de efectivo a largo plazo | 35.00% |

| Metales preciosos | 3.00% |

| TIPS | 27.00% |

| Oro | 10.00% |

| Bonos globales (sin cobertura) | 3.00% |

La "cartera 2" será una asignación estándar para las acciones.

Debido a los datos del TIPS, que sólo se remontan suficientemente a principios de 2001, enero de este año es nuestro punto de partida.

Rendimiento de la cartera

| Saldo inicial | El balance final | CAGR | Stdev | El mejor año | El peor año | Max. Drawdown | El ratio de Sharpe | |

|---|---|---|---|---|---|---|---|---|

| Cartera 1 | $10,000 | $42,302 | 7.54% | 6.78% | 17.04% | -3.67% | -14.94% | 0.90 |

| Cartera 2 | $10,000 | $39,117 | 7.12% | 15.38% | 33.35% | -37.04% | -50.89% | 0.43 |

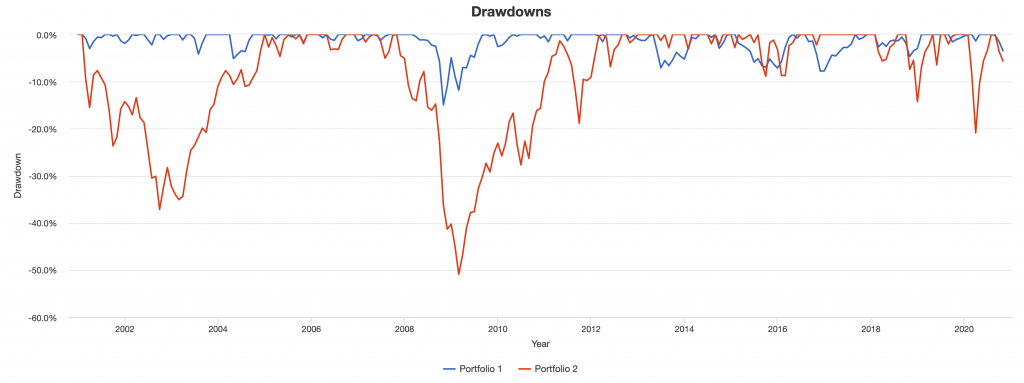

Podemos ver que durante este período, logramos rendimientos ligeramente mejores con sólo el 44% del riesgo. Nuestra máxima reducción es sólo de un 30% y nuestro ratio de Sharpe se ha más que duplicado.

Vemos una tendencia general más suave para el beta equilibrado (azul) en comparación con las acciones (rojo).

Los años de menor actividad son más raros y mucho menos profundos para el beta equilibrado (azul):

Los retiros son bajos y los períodos subacuáticos son más cortos para la asignación beta equilibrada.

Si observamos los diferentes activos de la cartera (véase el gráfico a continuación), podemos ver que si nos hubiéramos centrado en un solo activo, habríamos tenido terribles reducciones.

Incluso en esta muestra de unos 20 años, las acciones, el oro y los metales preciosos en su conjunto han sufrido grandes descensos.

| CAGR | Stdev | Meilleure année | Worst Year | Pire année | Sharpe | |

|---|---|---|---|---|---|---|

| La Bolsa de Valores de EE.UU. | 7.12% | 15.38% | 33.35% | -37.04% | -50.89% | 0.43 |

| Tesoro a largo plazo | 7.05% | 11.13% | 29.28% | -13.03% | -16.68% | 0.54 |

| Metales preciosos | 9.36% | 31.68% | 76.46% | -56.02% | -76.43% | 0.40 |

| TIPS | 5.10% | 5.75% | 16.61% | -8.92% | -12.50% | 0.65 |

| Oro | 9.80% | 16.62% | 30.45% | -28.33% | -42.91% | 0.56 |

| Bonos globales (sin cobertura) | 5.65% | 7.18% | 21.33% | -6.36% | -17.49% | 0.61 |

Esta relación riesgo/rendimiento más elevada para la Asignación Beta Equilibrada puede utilizarse para lograr el mismo rendimiento para un riesgo menor, un rendimiento más elevado para el mismo riesgo, una combinación de ambos, o cualquier otro riesgo deseado dentro de límites razonables.

También tiene un montón de otras ventajas. Por ejemplo:

- El riesgo a la izquierda será menor

- Las reducciones serán menos importantes

- Los períodos subacuáticos serán más cortos (en lugar de muchos años).

- La captura en reversa será más alta en la dirección descendente.

La beta de su mercado de valores también será muy baja, a menudo en el rango de alrededor de 0,0 a 0,3, dependiendo de la construcción exacta.

Algunos inversores pueden incluso gestionar una cartera equilibrada junto con una cartera de acciones tradicional, sabiendo que tienen una fuente de rendimiento ampliamente diferenciada, con menos riesgo por unidad de rendimiento.

Asignaciones Beta Equilibradas de Diversos Enfoques

Beta equilibrado conservador

Esta asignación está diseñada para inversores con aversión al riesgo que priorizan la preservación del capital al tiempo que buscan un crecimiento moderado.

- 25% Bonos del Tesoro de EE.UU. - Proporcionan un refugio seguro durante las recesiones económicas y ayudan a equilibrar el riesgo de la cartera.

- 20% TIPS (valores del Tesoro protegidos contra la inflación) - Ofrecen protección contra la inflación, lo que es especialmente importante en una cartera conservadora.

- 20% Bonos corporativos de alta calidad - Generan rendimientos más altos que los bonos del Estado, manteniendo un riesgo relativamente bajo.

- 15% Oro - Sirve de cobertura frente a la depreciación de las divisas, la inflación a largo plazo y la incertidumbre económica.

- 15% Acciones de mercados amplios - Ofrece potencial de revalorización del capital y de ingresos por dividendos.

- 5% Materias primas - Proporciona protección adicional contra la inflación y diversificación de la cartera.

Esta cartera tiene una fuerte inclinación hacia la renta fija (65% en bonos), lo que ayuda a reducir la volatilidad.

La inclusión de TIPS y oro (35% combinados) ofrece protección contra la inflación.

Las pequeñas asignaciones a renta variable y materias primas (20% combinadas) ofrecen cierto potencial de crecimiento y diversificación adicional.

Esta asignación es muy adecuada para jubilados o inversores próximos a la jubilación que deseen proteger su patrimonio manteniendo al mismo tiempo cierta exposición a activos de crecimiento.

Beta equilibrada orientada al crecimiento

Esta asignación se dirige a inversores que buscan una mayor rentabilidad y que pueden tolerar una mayor volatilidad a corto plazo.

- 45% Acciones de mercados amplios - Constituye el núcleo del componente de crecimiento y ofrece un gran potencial de revalorización del capital.

- 20% Bonos del Estado a largo plazo - Proporcionan un contrapeso a la renta variable y a menudo obtienen buenos resultados cuando las acciones atraviesan dificultades.

- 15% TIPS - Ofrece protección contra la inflación, lo que es importante incluso en carteras orientadas al crecimiento.

- 10% Materias primas - Añaden protección contra la inflación y potencial de crecimiento durante las expansiones económicas.

- 10% Oro - Sirve de cobertura frente a las incógnitas económicas y las fluctuaciones monetarias.

Esta cartera mantiene una inclinación significativa hacia los activos de crecimiento (55% en renta variable y materias primas) al tiempo que incorpora elementos de equilibrio.

La gran asignación a la renta variable impulsa la rentabilidad potencial, mientras que la renta fija (35% en total) proporciona estabilidad e ingresos.

Las asignaciones a materias primas y oro (20% combinado) ofrecen protección contra la inflación y diversificación adicional.

Esta asignación es adecuada para los inversores más jóvenes o para aquellos con un horizonte temporal más largo que puedan capear la volatilidad del mercado en busca de mayores rendimientos a largo plazo.

Beta equilibrado centrado en los ingresos

Esta asignación está pensada para inversores que dan prioridad a los flujos regulares de ingresos, manteniendo al mismo tiempo cierto potencial de crecimiento.

- 30% Acciones que pagan dividendos - Proporcionan un flujo constante de ingresos con potencial de revalorización del capital.

- 20% Bonos corporativos de alto rendimiento - Ofrecen mayores ingresos que los bonos con grado de inversión, aunque con más riesgo.

- 15% TIPS - Protege el flujo de ingresos contra la erosión de la inflación.

- 15% Bonos del Tesoro a largo plazo - Equilibra el riesgo de la cartera y proporciona ingresos adicionales.

- 10% REITs (Real Estate Investment Trusts) - Ofrece exposición al sector inmobiliario, normalmente con una alta rentabilidad por dividendo y con la obligación de pagar el 90% de sus ingresos imponibles a los accionistas.

- 10% Metales preciosos - Actúa como cobertura contra la inflación y la incertidumbre económica.

Esta cartera se centra en activos generadores de rentas (75% en acciones con dividendos, bonos y REIT) al tiempo que mantiene la protección contra la inflación y el potencial de crecimiento.

La combinación de acciones con dividendos y bonos de alto rendimiento proporciona mayores ingresos que una cartera tradicional con abundancia de bonos.

La inclusión de TIPS y metales preciosos (25% combinado) ayuda a proteger el flujo de ingresos contra la inflación.

Esta asignación es adecuada para jubilados o inversores que dependen de su cartera para obtener ingresos regulares, pero que aún desean cierto potencial de crecimiento.

Beta equilibrado global

Esta asignación ofrece una amplia exposición a los mercados mundiales, tratando de captar las oportunidades de crecimiento en todo el mundo al tiempo que se gestiona el riesgo.

- 35% Renta variable mundial - Ofrece exposición a valores de mercados desarrollados y emergentes para un potencial de crecimiento.

- 20% Bonos del Estado de mercados desarrollados - Proporciona estabilidad e ingresos de las principales economías mundiales.

- 15% Bonos de mercados emergentes - Ofrecen mayores rendimientos, aunque con más riesgo, y exposición a economías de rápido crecimiento.

- 15% Oro - Sirve de cobertura global frente a la incertidumbre económica y las fluctuaciones monetarias.

- 10% Bonos internacionales ligados a la inflación - Protegen contra la inflación en diversas economías.

- 5% Materias primas mundiales - Añade más diversificación y protección contra la inflación.

Esta cartera ofrece una exposición verdaderamente global, con activos repartidos entre mercados desarrollados y emergentes.

La asignación a renta variable (35%) impulsa el crecimiento, mientras que las diversas posiciones en renta fija (45% en total) ofrecen estabilidad e ingresos procedentes de diversas fuentes.

Las asignaciones de oro y materias primas (20% combinadas) proporcionan una cobertura frente a las incógnitas económicas mundiales.

Esta asignación es ideal para quienes buscan diversificarse más allá de su país de origen y aprovechar las oportunidades de crecimiento mundial.

Beta Táctica Equilibrada

Esta asignación incorpora estrategias de gestión activa dentro de un marco equilibrado, buscando capitalizar las oportunidades de mercado a corto y medio plazo.

- 40% Renta variable con rotación sectorial - Permite cambios tácticos entre sectores en función de las condiciones económicas y las tendencias del mercado.

- 20% Bonos del Tesoro a plazo intermedio - Proporciona una cartera básica estable al tiempo que ofrece cierta flexibilidad en la gestión de la duración.

- 20% TIPS - Ofrece una protección constante contra la inflación.

- 10% Futuros gestionados - Proporciona exposición a las tendencias de varias clases de activos, mejorando potencialmente la rentabilidad y reduciendo la volatilidad de la cartera.

- 10% Materias primas gestionadas activamente - Permite un posicionamiento táctico en los mercados de materias primas.

Esta cartera mantiene un enfoque equilibrado pero incorpora estrategias más activas.

La rotación sectorial en renta variable y la gestión activa en materias primas permiten un posicionamiento táctico basado en las condiciones del mercado.

El componente de futuros gestionados añade un flujo de rentabilidad no correlacionado.

La asignación a renta fija (40% en bonos del Tesoro y TIPS) proporciona estabilidad y protección contra la inflación.

Esta asignación es adecuada para operadores/inversores que creen en el potencial de la gestión activa para añadir valor, pero que desean mantener un enfoque equilibrado y con gestión del riesgo.

Consideraciones generales

En todas estas asignaciones, es importante mantener suficientes reservas de efectivo.

El efectivo tiene dos finalidades principales:

- Liquidez - Disponer de fondos para necesidades a corto plazo sin tener que vender activos en momentos inoportunos.

- Fondo de oportunidad - Le permite aprovechar las dislocaciones del mercado o las oportunidades de inversión o negociación especialmente atractivas que surjan.

La asignación exacta de efectivo dependerá de las circunstancias individuales, pero una regla general es mantener en efectivo entre 3 y 6 meses de gastos de manutención, más cualquier cantidad adicional destinada a grandes gastos a corto plazo u oportunidades de inversión.

Tenga en cuenta que estas asignaciones deben servir como puntos de partida.

Deben adaptarse a las circunstancias individuales, incluyendo:

- Tolerancia al riesgo

- Horizonte temporal de inversión

- Consideraciones fiscales

- Objetivos financieros específicos

- Participaciones o restricciones existentes

El reequilibrio periódico es importante para mantener el perfil de riesgo previsto de estas asignaciones beta equilibradas.

Dado que los distintos activos se comportan de forma diferente con el paso del tiempo, la cartera puede desviarse de su asignación objetivo.

El reequilibrio, que suele realizarse anualmente o cuando las asignaciones superan unos umbrales predeterminados, ayuda a mantener el equilibrio deseado.

Por último, aunque estas asignaciones intentan proporcionar un equilibrio en diferentes entornos económicos, no son inmunes a la volatilidad del mercado ni a las caídas.

Incluso las carteras bien diversificadas pueden sufrir pérdidas en caso de fuertes caídas del mercado.

El objetivo de la beta equilibrada no es eliminar por completo el riesgo, sino gestionarlo eficazmente y proporcionar rendimientos más coherentes en distintos entornos de mercado.

Más es mejor no siempre es mejor

En primer lugar, hay que decir que existen muchísimos enfoques que pueden funcionar en los mercados. Este artículo trata sólo de uno de ellos.

Dicho esto, existe la creencia generalizada de que cuanto más riesgo se asume, mayor es la recompensa potencial.

Si bien es cierto que un enfoque menos equilibrado puede hacer ganar más dinero a corto plazo, es importante señalar que una estrategia de este tipo puede ser desastrosa a largo plazo.

Los inversores que abordan las operaciones con una mentalidad de "cuanto más, mejor" tienden a centrarse en inversiones de alto riesgo y alta recompensa, ignorando a menudo las ventajas de una cartera diversificada.

Aunque la diversificación no proporcione la mejor rentabilidad posible (especialmente a corto plazo), puede ayudar a reducir el riesgo, maximizar la relación entre rentabilidad y riesgo y proteger las inversiones de las caídas del mercado cuando se hace bien.

También puede hacerse sin reducir la rentabilidad.

Uno de los principales defectos de un enfoque desequilibrado es que expone a los inversores a la volatilidad del mercado.

Esto puede ser especialmente problemático en periodos de resultados esperados superiores a lo normal, cuando los inversores pueden sufrir pérdidas significativas debido a caídas inesperadas del mercado.

Aunque ninguna estrategia de inversión puede eliminar completamente el riesgo, la diversificación puede ayudar a mitigar algunos de estos riesgos repartiendo las inversiones entre distintas clases de activos y sectores, así como entre distintos países y divisas.

Otra gran desventaja de un enfoque menos equilibrado es la incapacidad de adaptarse a las cambiantes condiciones del mercado.

Cuando cambian las condiciones económicas, diferentes clases de activos y estrategias de inversión pueden resultar más o menos atractivas.

Los inversores que no han diversificado sus carteras pueden verse atrapados en inversiones que no rinden tan bien como antes, lo que les hace vulnerables a las pérdidas.

Por el contrario, los inversores que han diversificado sus carteras pueden aprovechar las nuevas oportunidades a medida que surgen, lo que les permite obtener mayores rendimientos.

¿Cuáles son los puntos débiles del enfoque equilibrado?

También hay que tener en cuenta que existen ciertas condiciones de mercado contra las que ni siquiera la cartera más diversificada puede protegerse.

Una de ellas es el endurecimiento de la política monetaria, que se produce cuando los tipos de interés suben más deprisa de lo que espera el mercado.

En este caso, el efectivo tiende a obtener mejores resultados que otras inversiones, ya que el efecto del valor actual de los tipos al alza hace que caigan las valoraciones de otros activos financieros.

Aunque los inversores no pueden predecir cuándo se producirá un endurecimiento de la política monetaria, pueden tomar medidas para prepararse.

Esto puede incluir mantener parte de su cartera en efectivo u otras inversiones de bajo riesgo que sean menos sensibles a las variaciones de los tipos de interés.

De este modo, los inversores pueden protegerse de los peores efectos de un endurecimiento de la política monetaria, sin dejar de beneficiarse del potencial de crecimiento a largo plazo de otros activos financieros.

En resumen, aunque ciertamente es posible ganar más dinero asumiendo más riesgos y adoptando un enfoque menos equilibrado de la inversión, una estrategia de este tipo no suele ser sostenible a largo plazo.

Diversificando la cartera y no favoreciendo una serie de condiciones de mercado en detrimento de otra, los inversores pueden controlar su riesgo y seguir obteniendo rendimientos respetables a lo largo del tiempo.

Aunque algunas condiciones del mercado escapan siempre al control del inversor, una cartera bien diversificada puede ayudar a proporcionar cierta protección contra los peores efectos de la volatilidad del mercado.

Conclusión

La beta equilibrada debería seguir siendo un tema candente, ya que cada vez más comerciantes e inversores se dan cuenta de que el equilibrio es un enfoque mejor para la asignación de activos.

La diversificación fundamental es a menudo vista como el "único almuerzo gratis" en las finanzas. Cuando se hace bien, incluso a una escala modesta, proporciona un mejor rendimiento por cada unidad de riesgo tomada.

Sin embargo, cada inversor tendrá su propio enfoque. No todos serán iguales, y cada uno no funcionará de manera fiable en todos los entornos.

Es prudente desconfiar de los enfoques demasiado elaborados.

Hoy en día, gracias a la gran y barata potencia de computación, es fácil introducir datos financieros en un programa y obtener resultados que sugieren cómo construir un portafolio basado en lo que ha funcionado en el pasado.

El problema de este enfoque es que los mercados son sistemas abiertos complejos.

No son como un juego de ajedrez en el que puedes estar seguro de que las jugadas tácticas que funcionaron en el pasado funcionarán en el futuro. Cuando el futuro es diferente del pasado y tu cartera se basa en el pasado, probablemente tendrás un problema.

Por eso es peligroso confiar en estimaciones de volatilidades y correlaciones futuras. Si su cartera se optimiza para que coincida con lo que mejor ha funcionado en los últimos 5 a 30 años, encontrará que, por ejemplo, las acciones y los bonos tienen una correlación inversa.

Esto se debe a que la inflación ha ido disminuyendo y no ha sido muy volátil, dejando la calidad de los rendimientos de las acciones y los bonos y el crecimiento como los principales impulsores. Las acciones y los bonos tienen sensibilidades de crecimiento opuestas, lo que dio lugar a correlaciones inversas.

Pero es peligroso construir un portafolio basado en esta suposición en el futuro.

Si la inflación fuera el principal impulsor del crecimiento, verías que lo contrario es cierto. Por lo tanto, es muy arriesgado asumir que las correlaciones pasadas serán iguales a las futuras.

Es más fiable estimar la diversificación y las propiedades de riesgo de los activos sobre la base de una comprensión fundamental de sus estructuras de precios y de estimaciones aproximadas de sus riesgos, que sobre la base de medidas cuantitativas precisas o complejas.

Algunos enfoques de cartera equilibrada también incluirán apuestas alfa dentro de ellos. En otras palabras, no apuestan únicamente por índices de activos o por una amplia exposición a diversas clases de activos, sino que intentan apostar por componentes específicos de esos activos.

Esto es problemático porque pueden no dimensionar adecuadamente las cantidades alfa y beta de acuerdo con la calidad de cada corriente de retorno.

Para que quede claro, no hay nada inherentemente malo en las apuestas tácticas o concentradas de una forma u otra. Hay muchas maneras de despellejar a un gato; es sólo una estrategia diferente del enfoque beta equilibrado del que estamos hablando aquí.

La mayoría de las carteras, tanto minoristas como institucionales, están muy desequilibradas.

El promedio de la cartera institucional es de más del 80% de acciones. En consecuencia, están apostando a que el crecimiento económico será mayor de lo esperado y que la inflación se mantendrá aproximadamente en línea o por debajo de lo previsto.

Los inversionistas naturalmente acogen con beneplácito el aumento de los mercados de valores porque han asumido muchos riesgos.

Esto los expone a un único evento negativo que podría durar décadas: un mercado de valores de bajo rendimiento. Aunque esto no es algo que haya sucedido en la vida de la mayoría de las personas, sí sucede.

Ya han pasado más de tres décadas desde el año 1989, el año en que el mercado de valores japonés alcanzó su punto máximo, y todavía está por debajo de esa cifra.

Algunos países, como Islandia, siguen estando por debajo de los niveles máximos alcanzados antes de 2008.

El mercado de valores de los Estados Unidos permaneció bajo el agua desde su máximo de 1929 hasta 1954, un período de 25 años bajo el agua.

La tecnología de los Estados Unidos ha tenido un período subacuático de casi 16 años, de 2000 a 2016.

Si los inversores tienen la posibilidad de elegir, es mucho más arriesgado no equilibrar una cartera que hacerlo.