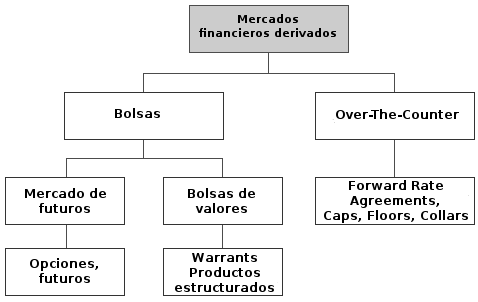

Diferencia entre mercados organizados y OTC

Los mercados financieros son organizaciones complejas con sus propias estructuras económicas e institucionales que juegan un papel clave en la fijación de precios. Estas estructuras también moldean el orden y la estabilidad de los mercados financieros. Existen dos métodos para organizar los mercados financieros, los mercados centralizados y los mercados extrabursátiles (Over The Counter - OTC).

Bolsas de valores

El trading bursátil y los derivados comenzaron en ubicaciones físicas. Las más conocidas incluyen la Bolsa de Nueva York (NYSE), creado en 1792 y el Chicago Board of Trade (ahora parte de CME Group) ofrece el trading de los contratos de futuros desde 1851. Hoy en día, hay más de 100 bolsas de valores y derivados en el mundo.

Las bolsas de valores establecen las reglas institucionales que rigen los flujos de trading e información. Los intercambios están estrechamente relacionados con el servicio de compensación mediante el cual se ejecutan actividades posteriores a la negociación para valores y derivados negociados en bolsa. Una bolsa de valores centraliza la comunicación de precios de compra y venta para todos los participantes directos. Los medios de comunicación pueden ser orales, con señal de mano, un mensaje electrónico discreto u órdenes electrónicas generadas por computadora. Cuando dos partes llegan a un acuerdo, el precio de ejecución de la transacción se comunica a todo el mercado.

El advenimiento de los trading electrónica ha eliminado la necesidad de que las bolsas de valores sean lugares físicos. De hecho, en muchas salas de negociación, la ejecución de órdenes es completamente electrónica. London Stock Exchange y NASDAQ Stock Market son completamente electrónicos, como Eurex, el segundo mercado de futuros más grande del mundo. Muchos otros ofrecen tanto los trading en un piso de negociación y el trading electrónico. La Bolsa de Nueva York ha comprado la plataforma de trading electrónico de Archipiélago, ya que cada vez se centra más en el trading electrónico. Los intercambios de derivados, como CM Group, mantienen ambos estilos, el comercio de subastas y el trading electrónico. La bolsa de valores de São Paulo, BM & F, utilizó ambos hasta 2009.

Mercados extrabursátiles (OTC)

A diferencia de los intercambios centralizados, los mercados extrabursátiles (OTC) nunca han tenido un lugar físico. Son menos formales, aunque a menudo bien organizadas, las redes de trading se centran en uno o más intermediarios. Los corredores actúan como creadores de mercado al ofrecer precios de compra y venta a otros corredores y sus clientes. Esto no significa que ofrecen los mismos precios a todos. Además, los traderss del mercado extrabursátil pueden retirarse del mercado en cualquier momento, lo que puede conducir a una falta de liquidez e interrumpir la capacidad de los participantes para comprar o vender. Las bolsas de valores son mucho más líquidas, ya que todos los participantes conocen todos los pedidos del mercado accionario y los precios de rendimiento. En resumen, los mercados OTC son menos transparentes y operan con menos reglas que las bolsas de valores. Todos los valores y derivados involucrados en la crisis financiera que comenzó en 2007 en el mercado américano se comercializaron en mercados Over The Counter.

Existen esencialmente dos dimensiones en los mercados OTC. En el mercado de clientes, los tradinbg bidireccional tiene lugar entre intermediarios y sus clientes. Los brokers a menudo inician contacto con sus clientes a través de mensajes de correo electrónico que enumeran los diversos valores y derivados y los precios a los que están dispuestos a comprar o vender. En el mercado interprofesional, los brokers ofrecen precios entre ellos y pueden dirigir a otros brokers a algunos de los riesgos en los que incurren con llos trading de sus clientes.

Segmentos intermediarios y trading ECN o DMA

Algunos mercados OTC y especialmente sus segmentos de mercado interprofesionales tienen intermediarios intermediarios que ayudan a los participantes del mercado a obtener una visión más profunda del mercado. Los corredores envían cotizaciones de precios a los intermediarios que distribuyen la información. Los intermediarios intermedios proporcionan boletines electrónicos para darles a sus clientes (intermediarios) la capacidad de publicar instantáneamente cotizaciones de precios para todos los otros corredores en la red. Estos boletines electrónicos muestran todos los precios de compras, ventas y ejecución. En general, esta información no está disponible para los clientes finales, que por lo tanto no están completamente al tanto de la evolución de los precios y del diferencial de oferta y demanda del mercado interprofesional.

Los avances en las plataformas electrónicas de trading han cambiado el proceso en muchos mercados extrabursátiles, reduciendo la distinción que se puede hacer entre OTC y los intercambios tradicionales. En algunos casos, una plataforma de corretaje electrónico permite a los brokers y ciertos clientes ofrecer precios directamente y realizar transacciones a través de un sistema de red de comunicación electrónica (ECN) o de acceso directo al mercado (DMA). Esta réplica del sistema multilateral de ctrading es idéntica a una bolsa de valores, pero solo para participantes directos. Sin embargo, a diferencia de una bolsa de valores, estos acuerdos electrónicos pueden tratarse de manera diferente dependiendo del tamaño de los participantes y la liquidación de las transacciones todavía lo realizan los compradores y vendedores, a diferencia de las transacciones bursátiles garantizadas por una cámara de compensación.

Los mercados extrabursátiles y la crisis financiera

La arquitectura del mercado OTC explica por qué los valores estructurados (que dividen el riesgo de los activos subyacentes en tramos múltiples, cada uno de los cuales se vende por separado) han enfrentado problemas en la reciente crisis financiera. Los derivados de crédito, los bonos municipales y los préstamos securitizados para estudiantes también enfrentaron problemas. Se negociaban en mercados extrabursátiles que eran líquidos y funcionaban razonablemente bien en tiempos normales. Pero no se han resistido a las interrupciones del mercado y se han vuelto ilíquidos y disfuncionales en momentos críticos.

Esto dio lugar a dos complicaciones graves, la incapacidad de valorar sus activos y la imposibilidad de venderlos:

Sin mercados líquidos y ordenados, no existía un proceso de descubrimiento de precios ni una forma fácil y definitiva de evaluar los valores. El fracaso del proceso de descubrimiento de precios complicó los problemas de los bancos y otras compañías financieras que luchan por obtener respuestas a la necesidad de información e informes sobre el valor de sus derivados y posiciones de valores. No hubo precios efectivos de mercado directo, por lo que los activos y las posiciones se valoraron a precios de mercado con modelos que no estaban suficientemente informados por los precios de referencia.

Enfrentados a una crisis en el financiamiento de sus balances y la posesión de una cantidad excesiva de activos ilíquidos, los corredores se retiraron de los mercados. El aumento de la volatilidad ha aumentado los riesgos y los costos para los intermediarios. Sin intermediarios, no existía trading, especialmente en valores respaldados por activos, algunos títulos municipales y derivados de crédito. Sin compradores, los inversores no podían reducir sus pérdidas con las operaciones y no podían vender ciertas posiciones para cumplir con las llamadas de margen. Esta falta de liquidez en los mercados extrabursátiles contribuyó a la profundidad y amplitud de la crisis financiera.

Las principales iniciativas de reforma regulatoria en curso en los Estados Unidos, la Unión Europea y otros mercados financieros desarrollados se ocupan directamente de estos problemas. En algunos casos, las transacciones se han trasladado del mercado extrabursátil a un mercado bursátil tradicional. En otros, el proceso de compensación post-negociación de transacciones OTC se está moviendo cada vez más a las cámaras de compensación (también conocidas como contrapartes centrales de compensación). Sin embargo, el papel de los brokers en los mercados OTC no se aborda explícitamente, excepto por los mayores requisitos de capital.