La teoría moderna de carteras (TMC) es un marco para analizar y tomar decisiones sobre carteras de inversión.

Fue desarrollada por primera vez por Harry Markowitz a principios de los años 50 y desde entonces se ha convertido en una de las ideas más importantes de las finanzas.

La TMC se basa en la idea de diversificación, es decir, en el hecho de que repartir las inversiones entre distintas clases de activos puede reducir el riesgo y, al mismo tiempo, proporcionar un buen rendimiento.

Por ejemplo, en lugar de invertir todo su dinero en renta variable (acciones públicas), puede invertir en una combinación de renta variable, renta fija, materias primas, efectivo, etc.

Esta diversificación puede ayudarle a protegerse de las pérdidas si una de las clases de activos pierde valor, ya que cada una tiene un sesgo medioambiental diferente.

El TMC va aún más lejos al tener en cuenta no sólo la rentabilidad esperada de cada activo, sino también su volatilidad (una forma de riesgo).

Esto es importante porque algunos activos pueden tener una alta rentabilidad pero también una alta volatilidad, mientras que otros pueden tener una menor rentabilidad pero una baja volatilidad.

Al tener en cuenta estos dos factores, el TMC ofrece a los inversores una imagen más completa de cómo puede comportarse una cartera de inversión.

En los últimos años, la TMC ha sido criticada por algunos por basarse en una serie de supuestos clave que pueden no cumplirse en todas las condiciones de mercado.

Sin embargo, sigue siendo una de las herramientas más utilizadas para el análisis de carteras y la toma de decisiones.

Para entender la TMC, primero hay que comprender los cuatro supuestos clave en los que se basa.

La teoría moderna de carteras parte del supuesto de que la mayoría de los inversores... :

1. Los inversores son racionales y tienen aversión al riesgo

2. Los mercados son eficientes

3. Los activos se valoran correctamente

4. Los inversores tienen acceso a toda la información

El primer supuesto de la TMC es que los inversores son racionales y aversos al riesgo.

Esto significa que comprenden claramente los riesgos y beneficios asociados a cada inversión y que toman decisiones con vistas a maximizar los rendimientos esperados minimizando el riesgo.

Por supuesto, en la realidad no todos los inversores son completamente racionales o reacios al riesgo.

Sin embargo, este supuesto es importante a efectos de la TMC.

Sin ella, la teoría no podría predecir con exactitud cómo reaccionarán los inversores ante las distintas condiciones del mercado.

El segundo supuesto de la TMC es que los mercados son eficientes.

Esto significa que toda la información relevante sobre una inversión se refleja en su precio.

En otras palabras, los precios siempre reflejan el valor real de un activo.

Puede que esto no sea siempre así en la realidad, pero es el supuesto utilizado en la TMC.

Si los mercados no fueran eficientes, sería difícil determinar si el precio de una inversión es justo o no.

El tercer supuesto de la TMC es que los activos están correctamente valorados.

Esto significa que los precios de los activos reflejan toda la información relevante sobre el activo.

En otras palabras, los precios deberían reflejar siempre el valor real de un activo.

Puede que no siempre sea así en la realidad, pero es el supuesto utilizado en la TMC.

Si los activos no se valoraran correctamente, sería difícil determinar si una inversión es un buen negocio o no.

El cuarto y último supuesto de la TMC es que los inversores tienen acceso a toda la información.

Esto significa que comprenden perfectamente los riesgos y beneficios asociados a cada inversión.

Por supuesto, en la realidad no siempre es así.

Sin embargo, este supuesto es importante a efectos de la TMC.

Sin ella, la teoría no podría predecir con exactitud cómo reaccionarán los inversores ante las distintas condiciones del mercado.

La teoría moderna de carteras define el riesgo como la volatilidad del rendimiento de una inversión.

En otras palabras, el riesgo es el grado de fluctuación de una inversión a lo largo del tiempo.

Cuanto mayor sea el riesgo de una inversión, más volátiles serán sus rendimientos.

TMC parte de la base de que todos los inversores son aversos al riesgo, lo que significa que tratan de minimizarlo maximizando al mismo tiempo el rendimiento esperado.

Por este motivo, TMCP tiene en cuenta no sólo la rentabilidad esperada de cada activo, sino también su volatilidad.

Al tener en cuenta estos dos factores, el TMCP ofrece a los inversores una imagen más completa de cómo puede comportarse una cartera de inversión.

Por supuesto, la volatilidad es un tipo de riesgo, pero no es la totalidad del riesgo en sí.

La teoría moderna de carteras se basa en la idea de diversificación.

Diversificar significa repartir las inversiones entre distintos activos.

El objetivo de la diversificación es minimizar el riesgo y maximizar el rendimiento.

La TMC sugiere que la mejor manera de lograr este objetivo es invertir en una cartera formada por diferentes activos que tengan poca (o ninguna) correlación entre sí, en lugar de invertir en un único activo.

Una cartera es un conjunto de inversiones diferentes, como acciones, bonos, materias primas y otros activos.

Al invertir en una cartera de activos, puede minimizar el riesgo global y, al mismo tiempo, obtener una rentabilidad elevada.

Por supuesto, es importante recordar que ninguna estrategia de inversión tiene el éxito garantizado y que siempre existe cierto riesgo.

Sin embargo, la diversificación es una de las mejores formas de minimizar el riesgo y, al mismo tiempo, ofrecerle la oportunidad de obtener un alto rendimiento de sus inversiones.

La frontera eficiente es un concepto de la teoría moderna de carteras que se refiere al conjunto de carteras que ofrecen la mayor rentabilidad esperada para un determinado nivel de riesgo.

La frontera eficiente se deriva del modelo de optimización de carteras de Markowitz, que utiliza un algoritmo de programación cuadrática para hallar las ponderaciones óptimas de una cartera para un determinado conjunto de activos.

La frontera eficiente suele representarse como una curva en la que cada punto representa una cartera distinta.

Frontera Eficiente. Teoría de Portafolios. Explicación y cálculo de Frontera Eficiente con 2 activos

Se dice que las carteras situadas en la frontera eficiente son "eficientes" porque ofrecen la mayor rentabilidad posible para su nivel de riesgo.

Las carteras situadas por debajo de la frontera eficiente se consideran "ineficientes" porque no ofrecen una rentabilidad tan alta para su nivel de riesgo.

La frontera eficiente ha sido utilizada por los inversores durante décadas para ayudarles a elegir la cartera óptima para sus necesidades.

La frontera eficiente ha sido criticada por quienes sostienen que no refleja con exactitud las verdaderas características de riesgo-rentabilidad de las inversiones.

A pesar de estas críticas, la frontera eficiente sigue siendo una herramienta conceptual popular entre inversores y gestores de carteras.

La teoría moderna de carteras ha tenido un profundo impacto en la forma en que los inversores construyen sus carteras hoy en día.

Tanto el concepto de diversificación como la frontera eficiente son ampliamente utilizados por los inversores para seleccionar la combinación óptima de activos para sus carteras.

La TMP también ha influido en el desarrollo de muchos productos financieros, como los fondos indexados y los fondos cotizados (ETF).

Estos productos están diseñados para seguir índices de mercado específicos, ofreciendo a los inversores exposición a una amplia variedad de activos sin tener que elegir y comprar cada activo individualmente.

Los fondos indexados y los ETF se han hecho muy populares en los últimos años y ahora los utilizan millones de inversores de todo el mundo.

En general, la teoría moderna de carteras ha tenido un gran impacto en el mundo de la inversión.

La teoría moderna de carteras tiene una serie de ventajas que la hacen atractiva para los inversores.

Una de las principales ventajas es que proporciona un marco matemático para analizar y comprender el riesgo de inversión.

Ayuda a los inversores a tomar decisiones más informadas sobre cómo asignar sus activos.

Otra ventaja de la teoría moderna de carteras es que tiene en cuenta el hecho de que los distintos activos tienen diferentes niveles de riesgo.

Esto significa que los inversores pueden construir carteras mejor diversificadas y menos arriesgadas que si se hubieran limitado a invertir en un único activo.

Por último, la teoría moderna de carteras puede ayudar a los inversores a maximizar la rentabilidad minimizando el riesgo.

Con este planteamiento, los inversores pueden crear carteras con potencial para generar rendimientos de calidad sin incurrir en demasiados riesgos.

Aunque la TMC ha sido ampliamente aceptada por la comunidad inversora, ha sido criticada a lo largo de los años.

Una de las críticas más comunes es que la TMC parte del supuesto de que los inversores son racionales y tienen aversión al riesgo.

Sin embargo, muchos expertos sostienen que este supuesto no es realista y no refleja la verdadera naturaleza del comportamiento humano.

Otra limitación de la TMC es que sólo tiene en cuenta riesgos como la volatilidad.

La volatilidad es sólo una forma de volatilidad. Y es un riesgo que no es directamente aplicable a las inversiones ilíquidas que se valoran en el mercado con poca frecuencia.

No tiene en cuenta otros tipos de riesgo, como el riesgo político o el riesgo reglamentario.

También trata del mismo modo la volatilidad al alza y a la baja (la volatilidad al alza aumenta el valor de una cartera. La volatilidad a la baja reduce el valor de una cartera).

Por último, la TMC tiende a basarse en datos históricos para hacer predicciones sobre el futuro.

Por ejemplo, cuando los operadores y los inversores se fijan en lo que es probable que ocurra basándose en lo que ha sucedido en el pasado (es decir, el rendimiento y la volatilidad de diversas inversiones y clases de activos).

Sin embargo, el rendimiento pasado no es garantía de resultados futuros, lo que significa que siempre es posible que los modelos de la TMC sean inexactos.

A pesar de sus limitaciones, la teoría moderna de carteras sigue siendo una popular herramienta conceptual para inversores y profesionales financieros.

Aunque no es perfecta, la TMC puede proporcionar información que ayude a los inversores a tomar mejores decisiones sobre cómo asignar sus activos.

La correlación es una medida estadística que muestra cómo se mueven dos variables entre sí.

Una correlación positiva significa que las dos variables se mueven en la misma dirección, mientras que una correlación negativa significa que se mueven en direcciones opuestas.

La teoría moderna de carteras tiene en cuenta la correlación entre activos a la hora de construir una cartera óptima.

Diversificando en clases de activos con baja correlación, los inversores pueden minimizar el riesgo global de sus carteras.

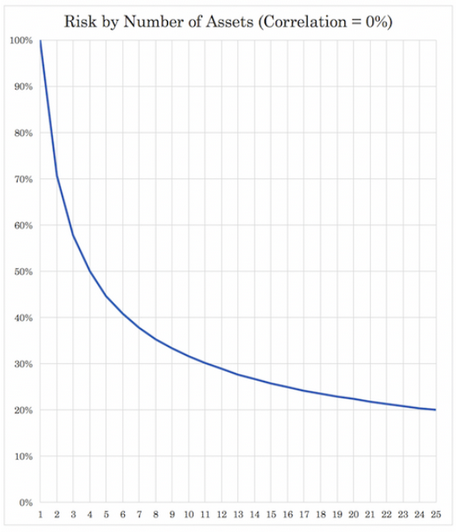

Por ejemplo, si un inversor puede encontrar cuatro inversiones o flujos de rentabilidad que no estén correlacionados y tengan la misma rentabilidad y el mismo riesgo, mantendrá la misma rentabilidad pero reducirá su riesgo en un factor de 2x.

Si tiene 9 inversiones o flujos de rentabilidad no correlacionados con igual rentabilidad e igual riesgo, conservará la misma rentabilidad pero reducirá su riesgo en un factor de 3x.

Si tiene 16, mantendrá la misma rentabilidad pero reducirá su riesgo 4 veces.

Esta relación se ilustra en el gráfico siguiente.

Sin embargo, se hace hincapié en la no correlación.

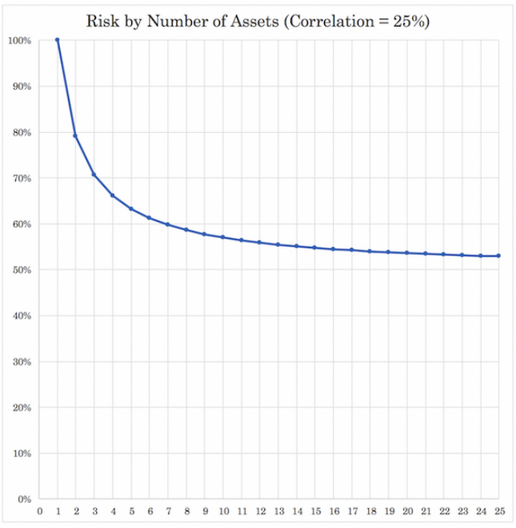

Cuando la correlación alcanza el 25%, por ejemplo, los beneficios de la diversificación disminuyen significativamente a partir de cierto punto.

Los beneficios son marginales a medida que uno se aleja de la correlación. Y cuanto mayor es la correlación, más plana es la curva.

De hecho, si una clase de activos cae en valor, es probable que las otras clases de activos proporcionen ganancias compensatorias o, al menos, no caigan tanto.

La diversificación es uno de los aspectos más importantes de la teoría moderna de carteras, y todos los inversores deberían tenerlo en cuenta a la hora de construir sus carteras.

La asignación de activos es el proceso de decidir cómo distribuir los activos entre las distintas clases de activos.

El objetivo de la asignación de activos es crear una cartera que tenga el potencial de generar altos rendimientos al tiempo que minimiza el riesgo.

La teoría moderna de carteras puede utilizarse para ayudar a los inversores a determinar la asignación óptima de activos para sus carteras.

Gracias a la TMC, los inversores pueden entender cómo diseñar una cartera que pueda rendir en distintas condiciones de mercado y elegir una asignación que se adapte a sus objetivos y tolerancia al riesgo.

Aunque no hay una respuesta "correcta" cuando se trata de la asignación de activos, la TMC puede ser, no obstante, una herramienta útil para tomar decisiones sobre cómo asignar los activos.

A continuación encontrará algunos términos y conceptos comunes utilizados en la TMC:

La optimización de carteras es un concepto de la TMC según el cual los operadores/inversores tratan de maximizar la rentabilidad esperada de su cartera para un determinado nivel de riesgo.

Los factores clave en la optimización de carteras son la relación riesgo-rentabilidad y el espectro riesgo-rentabilidad.

La relación riesgo-rentabilidad es una medida que compara la rentabilidad esperada de una inversión con la cantidad de riesgo en que se incurre para obtener esa rentabilidad.

Un ratio alto suele ser deseable, ya que indica una mayor rentabilidad para un nivel de riesgo dado.

El espectro riesgo-rentabilidad, por otra parte, es un concepto teórico que postula que los mayores rendimientos potenciales están asociados a mayores niveles de riesgo.

Esta idea encarna la disyuntiva inherente a la inversión: mayores rendimientos potenciales pueden significar mayores pérdidas potenciales.

Las nociones de eficiencia económica de la TMP se derivan de la hipótesis del mercado eficiente y de la hipótesis del paseo aleatorio.

La hipótesis de los mercados eficientes propone que los mercados financieros son "eficientes desde el punto de vista informativo", y que los precios actuales reflejan con exactitud toda la información disponible.

La hipótesis del paseo aleatorio sugiere que los movimientos de los precios de las acciones son aleatorios e impredecibles -y difíciles de "batir" en la práctica dada la competencia-, lo que aboga a favor de carteras diversificadas en la búsqueda de ganancias financieras.

El problema de maximización de la utilidad es una teoría económica que sugiere que los inversores toman decisiones para maximizar su satisfacción o utilidad.

Esta teoría está en consonancia con la TMC, que fomenta la diversificación para lograr resultados óptimos (es decir, la mayor rentabilidad para un riesgo determinado).

El modelo de Markowitz, o modelo de media-varianza, es el núcleo de la TMC.

Proporciona un marco formal para crear una cartera de activos, teniendo en cuenta sus rendimientos esperados y sus desviaciones típicas (riesgo).

El objetivo es encontrar una cartera que minimice el riesgo para una rentabilidad esperada dada o, lo que es lo mismo, que maximice la rentabilidad esperada para un nivel de riesgo dado.

El problema de la cartera de Merton amplía el modelo de Markowitz a un marco de tiempo continuo.

Proporciona una estrategia dinámica para la selección de carteras, teniendo en cuenta no sólo la distribución de los rendimientos, sino también el consumo y el horizonte de inversión del inversor.

El criterio de Kelly es una fórmula matemática utilizada para determinar la proporción de riqueza que debe invertirse en una única apuesta o inversión con el fin de maximizar el crecimiento a largo plazo.

Esta fórmula ayuda a los inversores a gestionar el riesgo y optimizar los rendimientos a lo largo del tiempo.

El criterio de seguridad de Roy es un enfoque de la gestión del riesgo que da prioridad a la prevención de catástrofes financieras frente a la maximización de los rendimientos esperados.

El objetivo es elegir una cartera con la menor probabilidad posible de caer por debajo de un determinado umbral de riqueza o rentabilidad.

En otras palabras, el objetivo es reducir el riesgo de cola izquierda tanto como sea posible, si no eliminarlo por completo.

El Capital Asset Pricing Model (CAPM) es un resultado clave de la TMC.

Determina el rendimiento esperado teóricamente apropiado de un activo, dado el riesgo no diversificable, o sistemático, de ese activo.

El precio de equilibrio de un activo, según el modelo CAPM, viene determinado por el tipo sin riesgo, la rentabilidad esperada del mercado y la beta del activo.

La beta de un activo es una medida de su riesgo sistemático en relación con el mercado.

Una beta superior a 1 indica que el activo es más volátil que el mercado, mientras que una beta inferior a 1 indica que el activo es menos volátil.

Varios modelos, como la regresión Fama-MacBeth, la ecuación de Hamada y la teoría de sustitución de la estructura de capital, pueden ayudar a estimar la beta de un activo concreto.

El modelo CAPM también distingue entre riesgos sistemáticos e idiosincrásicos (específicos).

El riesgo sistemático es el riesgo inherente al mercado en su conjunto o a un segmento del mercado, mientras que el riesgo idiosincrático es el riesgo asociado a un activo concreto, independientemente del mercado en su conjunto.

En el marco de la TMC, un inversor puede obtener una cartera óptima seleccionando un punto de la frontera eficiente, es decir, el conjunto de carteras que maximizan la rentabilidad esperada para un determinado nivel de riesgo.

Esta selección de cartera está sujeta a la tolerancia al riesgo y a la rentabilidad esperada del inversor.

Uno de los principales teoremas de la TMC es el teorema de separación de los fondos de inversión.

Afirma que, dados ciertos supuestos, la cartera óptima de cualquier inversor puede construirse a partir de una combinación de un activo sin riesgo y una cartera concreta de activos de riesgo.

Esta cartera concreta de activos de riesgo se denomina "cartera de mercado".

La cartera tangente es la cartera en la frontera eficiente que tiene la mayor ratio de Sharpe, es decir, que ofrece la mejor relación riesgo-rentabilidad.

Es el punto en el que la línea del mercado de capitales, una línea trazada desde el tipo sin riesgo tangente a la frontera eficiente, toca la frontera eficiente.

La cartera de mercado es un conjunto teórico de inversiones que incluye todos los tipos de activos disponibles en el mercado financiero mundial, manteniéndose cada activo en proporción a su valor de mercado.

Según la TMC, esta cartera se sitúa en la frontera eficiente y es la cartera óptima para cualquier inversor que suponga que el mercado es eficiente y que el riesgo está representado por la volatilidad.

La línea de asignación de capital (CAL) es una línea trazada sobre un gráfico de todas las combinaciones posibles de activos sin riesgo y activos con riesgo.

La pendiente de la CAL representa la relación rentabilidad/variabilidad. Cuanto más pronunciada sea la CAL (es decir, cuanto mayor sea la pendiente), mejor será la relación rentabilidad/riesgo de la cartera.

La línea del mercado de capitales (LMC) es una CAL específica trazada desde el activo sin riesgo hasta la cartera tangente en la frontera eficiente.

La CML es la mejor CAL posible dado el tipo sin riesgo y los activos de riesgo en el mercado.

La línea característica de seguridad (SCL) es una representación gráfica del exceso de rentabilidad esperado de un valor sobre el tipo sin riesgo en función del exceso de rentabilidad de la cartera de mercado.

La pendiente de la SCL es la beta del valor y la intersección y es el alfa, una medida de la rentabilidad esperada del activo independiente de la rentabilidad del mercado.

La Línea del Mercado de Valores (LMS) es una línea de un gráfico que muestra la relación entre la rentabilidad esperada de un valor y su beta.

La LMS es importante para determinar si un activo considerado para una cartera ofrece una rentabilidad esperada razonable en relación con el riesgo.

A pesar de su elegancia teórica, el CAPM ha sido objeto de numerosas críticas.

Una de las más importantes es la crítica de Roll, que afirma que el CAPM no se puede probar porque nunca se puede observar la cartera real del mercado.

Varias medidas de rendimiento complementan al TMC, como el alfa, el ratio de Sharpe, el ratio de Treynor y el alfa de Jensen.

Estas medidas proporcionan una visión general del rendimiento ajustado al riesgo de una inversión o cartera.

El alfa es una medida del exceso de rentabilidad de una inversión en relación con la rentabilidad de un índice de referencia.

El ratio de Sharpe es una medida del rendimiento ajustado al riesgo, que se calcula restando el tipo sin riesgo del rendimiento de la cartera y dividiendo el resultado por la desviación típica del rendimiento de la cartera.

La ratio de Treynor, similar a la de Sharpe, utiliza la beta en lugar de la desviación típica como medida del riesgo.

El alfa de Jensen mide la rentabilidad de una cartera en relación con su rentabilidad esperada, tal como predice el CAPM.

TMC utiliza varios modelos de optimización, como el modelo de Markowitz y el modelo de Treynor-Black.

Estos modelos pretenden optimizar la selección de la cartera en función de la tolerancia al riesgo y la rentabilidad esperada del inversor.

El modelo Treynor-Black es un híbrido de gestión activa y pasiva.

Propone una cartera optimizada que combina un índice de mercado diversificado y algunos valores poco valorados identificados por la gestión activa.

La TMC constituye la base de los modelos de valoración de equilibrio, incluido el modelo CAPM clásico y sus diversas extensiones:

CAPM basado en el consumo (CBAPM), CAPM intertemporal (ICAAPM) y el modelo de índice único.

Estos modelos proporcionan una comprensión más matizada de la fijación de precios de los activos, teniendo en cuenta las decisiones intertemporales, las preferencias de consumo y otros factores.

Además de estos modelos, han surgido modelos multifactoriales como el modelo de tres factores de Fama-French, el modelo de cuatro factores de Carhart y la Teoría del Precio de Arbitraje (APT).

Estos modelos amplían el CAPM incluyendo otros factores de riesgo sistemático que pueden afectar al rendimiento de un valor.

La teoría posmoderna de carteras (TPMC) es un nuevo enfoque de la gestión de carteras que se desarrolló en respuesta a las limitaciones de la teoría moderna de carteras.

La aportación más popular de la TPMC es la idea de que la volatilidad no siempre es mala.

Por ejemplo, si la volatilidad permite que su cartera aumente de valor, eso es volatilidad buena.

La volatilidad que disminuye el valor de una cartera es mala volatilidad.

Esta es la razón por la que TPMC utiliza el ratio Sortino como medida de riesgo en lugar del ratio Sharpe.

El ratio de Sortino es una medida de rentabilidad ajustada al riesgo que sólo tiene en cuenta la volatilidad a la baja.

El ratio de Sharpe, en cambio, tiene en cuenta la volatilidad tanto al alza como a la baja a la hora de calcular la rentabilidad ajustada al riesgo.

El TPMC también tiene en cuenta la idea de las "colas gruesas", es decir, el hecho de que los rendimientos de los activos no se distribuyen uniformemente.

Por el contrario, tienden a agruparse en torno a la media, al tiempo que presentan una larga cola de valores atípicos en ambas direcciones.

Esto significa que es más probable que se produzcan acontecimientos extremos de lo que predeciría una distribución normal.

Al tener en cuenta las colas gruesas, el TPMC ofrece a los inversores una imagen más precisa de los riesgos y beneficios potenciales asociados a la inversión en distintas clases de activos.

| CFD Brokers | Plataformas | Nuestra opinión | Sitio web oficial |

|---|---|---|---|

| MetaTrader 4 y 5, TradingView, VTrade | |||

| xStation |

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 70 al 80% de las cuentas de inversores privados pierden dinero).

La teoría moderna de carteras es una estrategia de inversión desarrollada por Harry Markowitz en la década de 1950.

La idea básica de la TMC es que los inversores deben diversificar sus carteras entre una variedad de activos diferentes para minimizar el riesgo y maximizar al mismo tiempo la rentabilidad.

La TMC se basa en el concepto de frontera eficiente, es decir, el conjunto de carteras que ofrecen la mayor rentabilidad esperada para un determinado nivel de riesgo.

A pesar de sus críticas, la TMC sigue siendo una estrategia de inversión popular.

La teoría moderna de carteras es una poderosa herramienta que puede utilizarse para ayudar a los inversores a tomar mejores decisiones sobre cómo asignar sus activos.

Sin embargo, no es perfecta y tiene ciertas limitaciones.

La teoría posmoderna de carteras se desarrolló en respuesta a estas limitaciones y ofrece una imagen más precisa de los riesgos y beneficios asociados a la inversión.

Tanto la TMC como la TPMC tienen sus méritos y existe una amplia variedad de estrategias y estilos de inversión que se engloban bajo el paraguas de la "gestión de carteras".

La mejor estrategia para usted dependerá de sus objetivos personales y de su tolerancia al riesgo.

La frontera eficiente es el conjunto de carteras que ofrecen la mayor rentabilidad esperada para un determinado nivel de riesgo.

Para estar en la frontera eficiente, una cartera debe tener una rentabilidad esperada mayor que cualquier otra cartera con el mismo nivel de riesgo, o un nivel de riesgo menor que cualquier otra cartera con la misma rentabilidad esperada.

La frontera eficiente suele representarse en forma de curva, con el riesgo en el eje de abscisas y la rentabilidad en el eje de ordenadas.

Las carteras situadas en la frontera eficiente o por debajo de ella se consideran eficientes, mientras que las que están por encima se consideran ineficientes.

La frontera eficiente es importante porque puede ayudar a los inversores a identificar el equilibrio óptimo entre riesgo y rentabilidad en sus carteras.

No existe una definición única de riesgo. Pero, en general, puede considerarse como la posibilidad de perder dinero en una inversión.

El riesgo puede medirse de diferentes maneras, pero las medidas más comunes son la desviación típica y la beta.

La desviación típica mide la volatilidad de los rendimientos de un valor, mientras que la beta mide la relación entre los rendimientos de un valor y los rendimientos del mercado.

Tanto la desviación típica como la beta son medidas útiles del riesgo, pero tienen implicaciones diferentes para los inversores.

El ratio de Sharpe es una medida de rentabilidad ajustada al riesgo que tiene en cuenta la volatilidad tanto al alza como a la baja a la hora de calcular el rendimiento.

Fue desarrollado por el economista William Sharpe en la década de 1960 y sigue siendo ampliamente utilizado en la actualidad.

El ratio de Sharpe se calcula restando el tipo sin riesgo del rendimiento esperado de una inversión y dividiendo esta cifra por la desviación típica de los rendimientos de la inversión.

Cuanto mayor sea la ratio de Sharpe, mejor será el rendimiento ajustado al riesgo de una inversión.

Las colas gordas son un concepto estadístico que hace referencia al hecho de que los rendimientos de los activos pueden desviarse más de lo que predeciría una distribución normal.

En otras palabras, es probable que haya más valores atípicos (o "colas gruesas") en los extremos.

Las colas gruesas son importantes porque pueden tener un impacto significativo en la cartera de un inversor.

Por ejemplo, si un inversor tiene una cartera de acciones con colas de distribución altas, un pequeño número de eventos extremos puede tener un impacto significativo en el rendimiento de la cartera.

Diversificar significa repartir sus inversiones entre una serie de activos diferentes con el fin de reducir el riesgo y maximizar la rentabilidad por cada unidad de rendimiento.

La idea que subyace a la diversificación es que es mejor poseer un poco de cada activo que poseerlo todo de un único activo.

La diversificación puede lograrse invirtiendo en una variedad de clases de activos diferentes con bajas correlaciones entre ellos.

También puede lograrse invirtiendo en diversos sectores, industrias y regiones geográficas.

La clave del éxito de la diversificación es asegurarse de que sus inversiones no sean demasiado similares entre sí.

Si son demasiado similares, tenderán a moverse en la misma dirección y no conseguirá el nivel deseado de reducción del riesgo.

La asignación de activos es el proceso de decidir cómo distribuir sus activos entre las distintas clases de activos.

Las clases de activos más comunes son la renta variable, la renta fija y el efectivo.

La asignación de activos es una parte fundamental de la planificación de la inversión porque puede tener un impacto importante en su perfil general de riesgo y rentabilidad.

La asignación de activos que más le convenga dependerá de sus objetivos de inversión, horizonte temporal y tolerancia al riesgo.

El reequilibrio de la cartera es el proceso de ajustar periódicamente la asignación de activos de su cartera a la asignación objetivo.

El reequilibrio es importante porque le ayuda a mantener el nivel deseado de riesgo y rentabilidad.

Con el tiempo, el rendimiento de los distintos activos varía, lo que hace que la asignación de activos se aleje de la asignación objetivo.

El reequilibrio requiere que venda el activo que ha aumentado de valor y compre más del activo que ha disminuido de valor, devolviendo la cartera a su asignación original.

La tolerancia al riesgo es el grado de variabilidad de los rendimientos de la inversión que un inversor está dispuesto a tolerar.

Los inversores con una alta tolerancia al riesgo están dispuestos a aceptar una mayor volatilidad en sus rendimientos, lo que no ocurre en el caso de los inversores con una baja tolerancia al riesgo.

La tolerancia al riesgo es un concepto importante porque ayuda a los inversores a determinar el nivel de riesgo que están dispuestos a asumir.

También es útil para fijar objetivos de inversión y crear un plan de inversión.

El CAPM es un modelo utilizado para determinar la rentabilidad esperada de un activo.

El modelo tiene en cuenta el riesgo del activo y la prima de riesgo del mercado.

El CAPM es una herramienta útil para los inversores, ya que les permite comparar la rentabilidad esperada de distintos activos.

También es útil para fijar objetivos de inversión y crear un plan de inversión.

La teoría moderna de carteras (TMC), introducida por Harry Markowitz en 1952, introdujo un nuevo paradigma en la gestión de las inversiones financieras.

Se basa en la idea de que las características de riesgo y rentabilidad de una inversión no deben considerarse de forma aislada, sino evaluarse en función del impacto de la inversión en el riesgo y la rentabilidad de la cartera en su conjunto.

La teoría moderna de carteras es una herramienta que puede ayudar a los inversores a construir una cartera diversificada que maximice la rentabilidad al tiempo que minimiza el riesgo.

Aunque la TMC tiene ciertas limitaciones, sigue siendo una de las teorías de inversión más populares y utilizadas en la actualidad.

![]()

![]()