Estrategias de opciones para obtener ingresos

- Convexidad

- Venta de opciones de compra cubiertas

- Mejorar la opción de compra cubierta

- Venta de una opción de venta (en efectivo o sin garantía)

- Iron Condor: principios básicos, ventajas e inconvenientes

- Compra cubierta -> Iron condor modificado

- Captación de dividendos mediante opciones (opción de compra cubierta)

- Opción de venta a crédito

- Spread de opción de compra bajista

- Técnicas avanzadas

- Muro de opciones

- Venta de puts a precios que desea comprar

- Estrategia de prima de riesgo de volatilidad en un formato de paridad de riesgo

- Estrategia Wheeling

- Conclusión

Las estrategias de opciones pueden proporcionar ingresos a través de diversos medios, como la venta de primas, la cobertura o los movimientos del mercado. Estas estrategias intentan equilibrar eficazmente el riesgo y la recompensa y proporcionar unos ingresos regulares al tiempo que gestionan las pérdidas potenciales.

Las estrategias de opciones diseñadas para generar ingresos suelen implicar conceptos como las opciones de compra cubiertas y otros conceptos "cubiertos" que implican una combinación de una posición neta en renta variable y opciones suscritas contra ella (por ejemplo, opciones de compra cortas en el caso de una posición larga u opciones de venta cortas en el caso de una posición corta).

Un trader o inversor puede intentar generar más ingresos a partir de una posición en acciones vendiendo opciones de compra contra ella. A cambio de la prima, renuncia a cualquier subida posterior.

Aquí queremos centrarnos más no sólo en las estrategias de ingresos por opciones, sino también en la estructuración convexa de las operaciones.

Conclusiones principales:

- Estas estrategias pretenden equilibrar el riesgo y la recompensa para proporcionar unos ingresos constantes al tiempo que se gestionan las pérdidas potenciales.

- Venta de opciones de compra cubiertas - genere ingresos mediante la suscripción de opciones de compra sobre las acciones que posee.

- Venta de opciones de venta (garantizadas en efectivo o al descubierto) - Obtenga primas vendiendo opciones de venta, con la posibilidad de elegir entre garantías en efectivo o al descubierto.

- Iron Condor - Benefíciese del hecho de que el precio del activo se mantiene dentro de un rango. Riesgo limitado determinado por los precios de ejercicio y la prima recibida.

- Iron Condor modificado - Variante de la opción de compra cubierta que incluye opciones adicionales para mejorar los ingresos y la gestión del riesgo.

- Captura de dividendos con opciones - Compre acciones antes de la fecha de corte de dividendos y venda opciones de compra para obtener dividendos y primas.

- Opción de venta alcista - Genere ingresos a partir de una perspectiva alcista. Venda una opción de venta a un precio de ejercicio más alto y compre otra a un precio de ejercicio más bajo.

- Opción de compra bajista - Genere ingresos en un mercado bajista o plano vendiendo una opción de compra a un precio de ejercicio inferior y comprando una opción de compra a un precio de ejercicio superior.

- Estructuración avanzada de operaciones - Aumente la rentabilidad ajustada al riesgo mediante estructuras comerciales personalizadas. Las estrategias personalizadas pueden incluir coberturas dinámicas y colocaciones estratégicas de opciones.

- Estrategia de muro de opciones - Limite el riesgo a la baja al tiempo que obtiene una prima, lo que requiere una gestión activa y una cobertura dinámica.

- Estrategia de prima de riesgo de volatilidad (VRP) - Captar la diferencia de prima entre la volatilidad implícita y la volatilidad realizada, normalmente mediante la emisión de opciones de compra o venta cubiertas como parte de una cartera de paridad de riesgo.

- Algunas estrategias son más avanzadas que otras. Los inversores deben tener en cuenta su tolerancia al riesgo, las perspectivas del mercado y la mecánica específica de cada estrategia para generar ingresos de forma eficaz mediante el trading de opciones.

- Estrategia Wheeling - Venda una opción de venta garantizada con efectivo sobre una acción o activo que desee poseer. Si no está asignada, quédese con la prima. Si está asignada, venda una opción de compra cubierta.

- Algunas son más avanzadas que otras.

- Los traders deben tener en cuenta su tolerancia al riesgo, las perspectivas del mercado y la mecánica específica de cada estrategia para generar ingresos de forma eficaz mediante el trading de opciones.

Convexidad

La convexidad en el trading se refiere a una situación en la que tu recompensa potencial es mayor que tu pérdida. A menudo, una operación convexa es aquella en la que se gana dinero de forma no lineal a medida que la delta (precio) se mueve a su favor, en igualdad de condiciones.

La tenencia de una opción de compra es la forma más común de convexidad. Se paga una prima fija a cambio de una subida muy elevada, o incluso ilimitada.

La convexidad también puede tener otros significados.

Crear una cartera equilibrada capaz de adaptarse a cualquier entorno económico es un ejemplo de resultado convexo. Al no tener una cartera concentrada, se limita el riesgo de pérdidas al tiempo que se conserva un potencial alcista de calidad.

La estructuración de las transacciones puede añadir otro nivel de convexidad. La gestión del riesgo puede añadir otra.

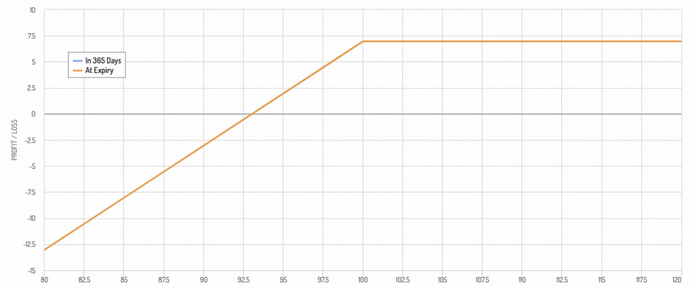

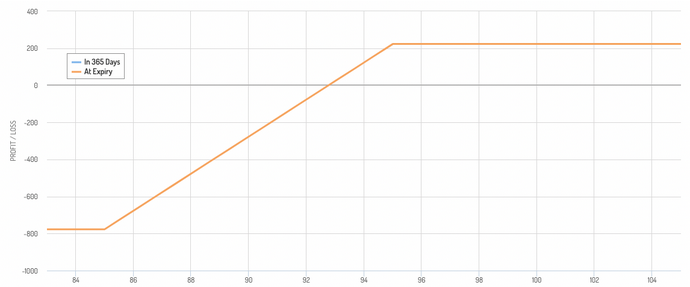

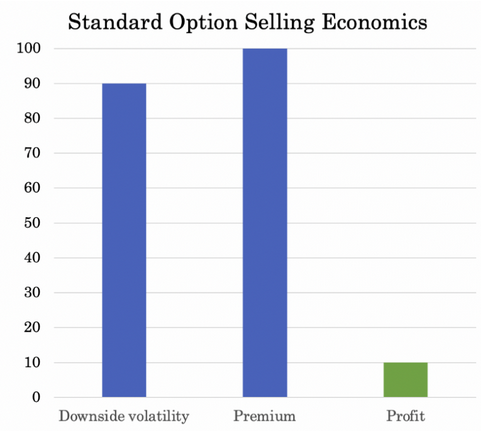

Venta de opciones de compra cubiertas

La emisión de opciones de compra cubiertas consiste en vender opciones de compra sobre una acción que ya se posee.

Objetivo

Generar ingresos a partir de las primas de las opciones con la obligación de vender la acción al precio de ejercicio si se ejerce.

Gestión del riesgo

Pueden producirse pérdidas si el precio de la acción cae más que la prima, pero éstas se compensan con la prima recibida.

Diagrama de pagos

El diagrama de liquidación de una opción de compra cubierta es el siguiente:

Mejorar la opción de compra cubierta

Se ha demostrado que las opciones de compra cubiertas ofrecen una mayor rentabilidad ajustada al riesgo a lo largo del tiempo que la simple tenencia de una acción.

Si la acción cae, parte (o toda) la pérdida se compensa con la prima que recibe al vender la opción.

Pero también está expuesto. Si la acción sube bruscamente, no se beneficia de una ganancia tradicional porque su subida está limitada por la opción. Si la acción cae, la prima de la opción de compra sólo compensará parte de la subida.

Venta de una opción de venta (en efectivo o sin garantía)

Venta de una opción de venta con garantía en efectivo

Descripción

Vender opciones de venta reservando efectivo para comprar la acción si se ejerce la opción.

Objetivo

Ganar primas con la intención de comprar la acción a un precio inferior.

Gestión del riesgo

Posible obligación de comprar la acción al precio de ejercicio, lo que requiere reservas de efectivo.

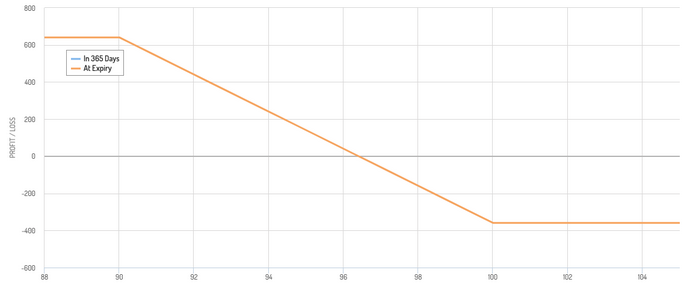

Venta de una opción de venta simple

Descripción

Venta de opciones de venta sin una reserva de efectivo para la posible compra de acciones.

Muchos traders utilizan la emisión de opciones de venta con la intención de "si una acción cae a $_, la compraré entonces de todos modos".

Algunos lo consideran una estrategia de "ganar mientras espera".

Esta estrategia debe sopesarse frente a los beneficios de comprar o mantener una acción en este momento.

Objetivo

Obtener ingresos a través de primas con mayor riesgo.

Gestión del riesgo

Mayor riesgo porque hay que comprar la acción al precio de ejercicio si se ejerce, sin reservar efectivo.

Diagrama de retribución

El diagrama de retribución es muy similar al de una opción de compra cubierta.

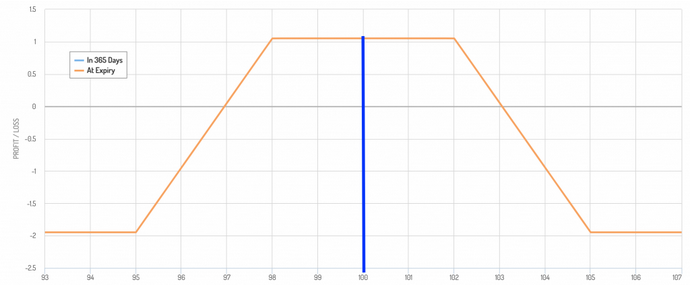

Iron Condor: principios básicos, ventajas e inconvenientes

Combinación de la venta de una opción de venta y una opción de compra, ambas con la misma fecha de vencimiento.

Un Iron Condor tradicional implica la venta de una opción de venta y una opción de compra cercanas al precio del subyacente y la compra de una opción de venta y una opción de compra más alejadas del dinero (OTM).

Se trata de una estructura de negociación que gana dinero cuando el precio se mantiene dentro de un determinado rango y pierde dinero cuando el precio se mueve fuera de ese rango (aunque la cantidad está limitada).

Objetivo

Beneficiarse de que el precio del activo subyacente se mantenga dentro de un rango determinado.

Gestión del riesgo

Riesgo limitado a la diferencia entre los precios de ejercicio menos la prima neta recibida.

Diagrama de retribución

El diagrama de rentabilidad de un iron condor es el siguiente. La línea azul indica el precio del activo subyacente.

¿Es el iron condor una posición corta de volatilidad?

Algunas personas lo llaman una posición corta de volatilidad (que lo es si el delta se cubre dinámicamente). Pero sin cobertura dinámica, depende de que el precio se mantenga dentro de un cierto rango al vencimiento, lo que puede ocurrir con o sin mucha volatilidad.

En teoría, el iron condor es una estructura de negociación de calidad.

La mayor probabilidad es de obtener beneficios, ya que capta la distribución positiva de beneficios más cercana a la situación actual de los precios.

Es más, no pierdes mucho si el precio se mueve fuera de este rango. Estar largo en una opción de compra y venta OTM reduce el riesgo de un movimiento importante en el subyacente.

Compra cubierta -> Iron condor modificado

Puede convertir una opción de compra cubierta en un cóndor de hierro modificado. Como ya hemos mencionado, la desventaja de la opción de compra cubierta tradicional es que no se cubre el riesgo a la baja. Usted recibe parte de la prima de la call, pero potencialmente puede perder mucho.

Por lo general, esto significa que tiene que limitar el tamaño de su posición.

Si tiene una posición lo suficientemente concentrada como para que una evolución adversa pueda hacer un gran agujero en su cartera, probablemente necesitará cubrirse cuidadosamente. Esto suele hacerse utilizando opciones o una exposición inversa a una acción idéntica o muy similar.

La opción de compra cubierta cóndor modificada funciona del siguiente modo:

- Poseer el activo subyacente

- Ponga en corto una opción de compra (ATM, ligeramente OTM, o incluso ligeramente ITM)

- Ponga en corto una segunda opción de compra OTM

- Compra de una opción de venta

- Compra de una opción de compra que sea más OTM que la segunda opción de compra (opcional)

En lugar de que el precio del subyacente esté cerca de la mitad del rango de beneficio máximo -como en un típico iron condor-, está cerca del principio.

La venta en corto de la segunda opción de compra permite obtener el tramo derecho descendente de la estructura. Esto aumenta el beneficio potencial de toda la operación.

También crea un riesgo potencial en caso de que el precio del activo subyacente suba por encima del precio de ejercicio de la segunda opción de compra.

Este riesgo puede gestionarse mediante uno de los siguientes métodos

- i) cobertura dinámica (compra de acciones adicionales si el precio alcanza ese punto) o

- ii) comprando una opción de compra OTM para limitar el riesgo.

La segunda opción confiere a la operación una estructura esencialmente equivalente a la del iron condor.

La principal diferencia es que el cóndor tradicional no utiliza posiciones en el activo subyacente (a menos que el operador busque una cobertura dinámica con un fin determinado, por ejemplo, para cubrir delta o gamma).

Captación de dividendos mediante opciones (opción de compra cubierta)

Comprar acciones antes de la fecha ex-dividendo y suscribir opciones de compra contra estas acciones.

Objetivo

Ganar dividendos y primas de opciones.

La idea es que el precio de la acción caiga en la fecha ex-dividendo (por el importe del dividendo por acción, en igualdad de condiciones).

Por lo tanto, la venta de una opción de compra le permite obtener una prima y perder menos dinero como resultado de la caída esperada en el precio de la acción en la fecha ex-dividendo.

Gestión del riesgo

El precio de la acción puede bajar o la opción de compra puede ejercerse, obligando a vender la acción al precio de ejercicio.

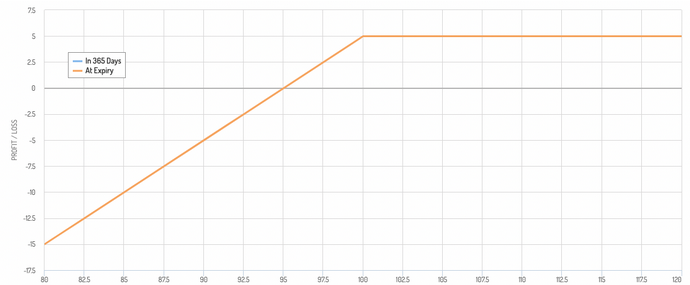

Opción de venta a crédito

Venta de una opción de venta a un precio de ejercicio superior y compra de otra opción de venta a un precio de ejercicio inferior.

Objetivo

Retorno a las primas con una perspectiva de mercado alcista.

Gestión del riesgo

Las pérdidas se limitan a la diferencia entre los precios de ejercicio menos la prima neta.

Diagrama de ganancias

Como una opción de compra cubierta, pero con límites a la pérdida en que se puede incurrir.

Spread de opción de compra bajista

Venta de una opción de compra a un precio de ejercicio inferior y compra de otra opción de compra a un precio de ejercicio superior.

Objetivo

Generar ingresos en un mercado bajista o neutral.

Gestión del riesgo

La pérdida máxima se limita a la diferencia entre los precios de ejercicio menos la prima recibida.

Diagrama de rentabilidad

El gráfico muestra una estructura bajista, con ganancias y pérdidas limitadas.

Técnicas avanzadas

No todas las estructuras de trading tienen por qué ser "de libro". Hay muchas formas de expresar lo que se quiere expresar sin ajustarse a ningún ejemplo de libro de texto.

Sin embargo, es importante poder medir lo que se está haciendo.

Se pueden hacer otros ajustes para aumentar la rentabilidad ajustada al riesgo en determinados rangos de precios, sobreponderando el lado corto, jugando con la duración o, posiblemente, vendiendo en corto opciones de compra sobre un valor que esté correlacionado.

Por ejemplo, supongamos que desea comprar opciones de compra OTM del SPY al 1% y vender opciones de compra OTM del SPY al 2% para formar un diferencial alcista sobre el S&P 500. Si sólo tiene opciones de compra OTM al 1%, puede comprar opciones de compra OTM al 1% y vender opciones de compra OTM al 2%.

Si sólo tiene calls OTM al 1%, maximiza su potencial alcista, pero esto tiene un coste elevado. Con sólo un 1% de OTM, es una operación relativamente cara.

Al vender opciones OTM en corto al 2%, limita su potencial alcista, pero recibe una prima que le ayuda a compensar, al menos parcialmente, el coste de la venta de las opciones.

Aumentar la duración de la posición corta

Para aumentar esta prima, puede vender en corto una opción de compra con un vencimiento más largo que la opción de compra larga.

Si las opciones de compra largas vencen en 3 días, puede vender en corto opciones de compra que venzan en 5 días.

Esto crea un desfase temporal, que conlleva un riesgo.

También puede ponerse corto en otro bloque de opciones de compra con vencimiento más largo que estén más lejos del vencimiento, por ejemplo, opciones de compra al 5% del vencimiento que estén a 20 días del vencimiento.

Sobreponderar la parte corta

También puede sobreponderar la parte corta de la operación para obtener una prima adicional.

Si compró 20 calls largas, puede vender 25 calls cortas. Esto crea un riesgo cuando las calls cortas se convierten en ITM. Puede que necesite cubrir este riesgo de forma dinámica comprando el subyacente (o manteniendo otras calls OTM para limitar el riesgo).

Pero también significa que ha conseguido capturar la distribución entre los dos vencimientos.

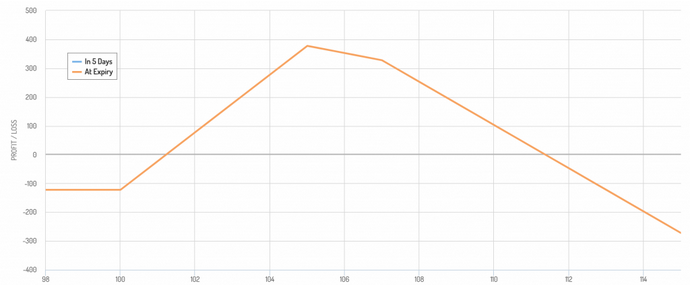

Ejemplo

Supongamos que el precio del activo subyacente es 100.

Usted compra 100 calls y vende un 25% más de 105 calls de la misma duración.

Para aumentar la convexidad de su transacción, vende 107 calls de la mitad de la cantidad de 100 calls.

Operación :

- Compra de 100 calls a un precio de ejercicio de 100

- Venta en corto de 125 calls a un precio de ejercicio de 105

- Venta en corto de 50 calls a un precio de ejercicio de 107

Su diagrama de beneficios sería el siguiente:

Su beneficio máximo es casi cuatro veces superior a su pérdida potencial.

Si la operación va muy bien y capta toda la distribución P/L de 100 a 105, puede cubrirse dinámicamente comprando el subyacente para evitar la pendiente descendente. Al mismo tiempo, puede comprar opciones de venta para bloquear parte de las ganancias.

En el trading todo es cuestión de recompensa frente a riesgo. Si la operación es desfavorable, se pierde un poco. Si la operación es favorable, puede ganar múltiplos de su inversión total.

Si puede encajar esta estructura de trading en el contexto de una cartera bien equilibrada y gestionar bien los riesgos, debería ganar dinero con el tiempo.

Muro de opciones

El trading es un juego de compensaciones.

Si compra opciones, limita su riesgo, pero paga una prima que puede ser muy elevada. La tendencia no sólo debe ser favorable, sino también suficiente para ser rentable.

Sólo el activo subyacente le permite evitar estos costes, pero su exposición es lineal. Empiezas a ganar dinero inmediatamente si la tendencia es favorable, pero también soportas todos los riesgos a la baja, a diferencia de una opción.

La estrategia del "muro de opciones" es una forma de limitar el riesgo y mantener altas las ganancias, al menos al principio.

Consiste en

- comprar el activo subyacente

- comprar una opción de venta para limitar el riesgo a la baja

- vender en corto una opción de compra

- vender en corto un "muro" de opciones de compra OTM para cobrar la prima.

El "muro" se refiere simplemente a un conjunto de opciones de compra (o de venta en el caso de una estructura de operación bajista) que deben cubrirse dinámicamente si el activo subyacente alcanza ese precio de ejercicio.

De lo contrario, se trataría esencialmente de una posición corta en el activo subyacente si éste sube por encima del precio de ejercicio, lo que no es necesariamente deseable.

Los traders pueden estar dispuestos a asumir este riesgo, porque si se enfrentan a la necesidad de una cobertura dinámica, significa que acaban de ganar dinero de calidad en la operación.

Si el subyacente se vuelve en su contra o no se aleja demasiado del precio de ejercicio, toda la prima de las calls cortas jugará a su favor.

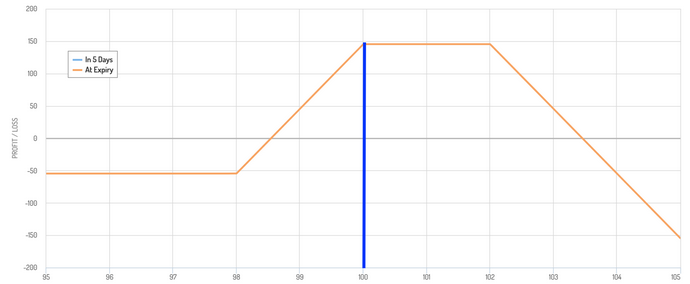

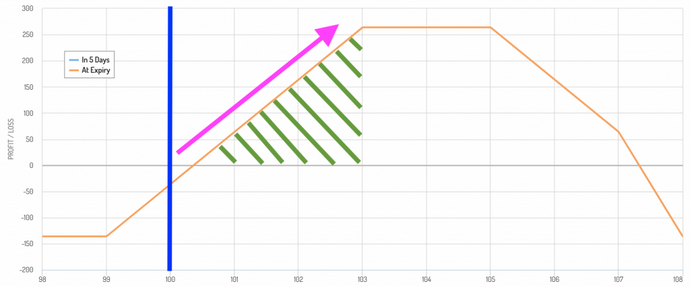

Ejemplo

Supongamos que una acción cotiza a 100 $. El trader compra el activo subyacente. También compra una opción de venta de 99 para limitar la caída.

También vende una opción de compra 103, una opción de compra 105 y una opción de compra 107 (el "muro").

El diagrama de pagos es el siguiente:

Debido a la posición corta de las opciones de compra, sólo se necesita un pequeño movimiento en el activo subyacente para que la transacción sea rentable (justo por encima del precio de ejercicio).

La operación maximiza los beneficios en el rango 103-105.

Por encima de 105, la operación sigue siendo rentable, pero lo es menos porque la opción de compra corta empieza a perder dinero. Es en este punto cuando el inversor se animará a comprar acciones adicionales para cubrirse agresivamente.

No se quejará demasiado, puesto que ya ha ganado dinero con la operación.

Por supuesto, al comprar más acciones, se expone a un riesgo a la baja si la acción empieza a perder valor.

Para proteger sus beneficios, puede comprar una opción de venta de 103 acciones. Si desea compensar total o parcialmente el coste de la opción de venta, puede vender otra opción de compra.

Esta operación debe gestionarse activamente hasta el vencimiento de las opciones. Como el activo subyacente está cubierto por las opciones, en general se neutraliza toda la posición.

Si el trader posee el subyacente y las opciones son OTM, puede establecer la misma estructura de operación "muro de opciones" para un vencimiento futuro.

Riesgos asociados a la estrategia del muro de opciones

Gestión activa

La estrategia de muro de opciones debe gestionarse activamente. Si el subyacente se mueve demasiado a su favor, puede resultar perjudicial.

Dado que a menudo puede ser necesaria una cobertura dinámica, necesita una forma de controlar la evolución de sus posiciones. Se trata de una especie de estrategia de day-trading.

Requisitos de las garantías

La cobertura dinámica requiere garantías. Cada vez que realiza una cobertura dinámica para completar una posición, está utilizando una mayor parte de su balance.

Debe mantener siempre un colchón de capital. No puede añadir acciones dinámicamente y vender opciones OTM adicionales ad infinitum para repetir el proceso una y otra vez. Debe establecer límites estrictos.

Mejorar la rentabilidad de la estrategia muro de opciones

Hay varias cosas que un trader puede hacer para aumentar los ingresos potenciales generados por la estrategia option wall.

Renunciar a la compra de una opción de venta

No comprar una opción de venta le ahorrará dinero, pero le expondrá a riesgos a la baja. Comprar protección ayuda a mejorar la estabilidad de una cartera. También puede permitirle tomar posiciones más concentradas de lo que podría haber hecho de otro modo.

Comprar protección parcial

Las opciones pueden ser caras. Un estudio riguroso sobre el tema ha demostrado que la compra de opciones como seguro reduce la ratio de Sharpe durante largos periodos.

En otras palabras, los beneficios que aportan no compensan su precio en periodos largos (pueden ser muy ventajosas en horizontes más cortos debido al elemento temporal).

Si gestiona una posición por valor del 25% del valor total de su cartera, si pierde el 20%, significa que ha desaparecido el 5% (,25*,20) del capital de su cuenta.

Sin embargo, no tiene por qué pagar el coste de una cobertura total. Si la posición representara sólo el 5% del valor total de su cartera y perdiera el 20%, habría perdido un porcentaje más razonable del capital de su cuenta.

Por lo tanto, puede decidir cubrir cuatro quintas partes de la posición en lugar de la totalidad.

Mueva sus opciones cortas más cerca del vencimiento (ATM)

Si su primera opción es ATM, obtendrá una prima más alta. Su "muro" de opciones cortas adicionales también puede estar un poco más cerca de ATM, pero esto significa que si se beneficia de una evolución favorable, es posible que tenga que iniciar antes su proceso de cobertura dinámica.

Venta de puts a precios que desea comprar

Supongamos que desea comprar el S&P 500 a un precio inferior al actual.

Puede conseguir que le paguen por esperar vendiendo opciones de venta cortas sobre el SPY (u otro instrumento basado en el S&P 500).

Esto le da la oportunidad de obtener ingresos mientras espera. Si el precio nunca alcanza su precio, usted se queda con toda la prima.

A muchos traders e inversores les gusta la idea de suscribir puts sobre determinados valores, ya que pueden elegir un precio que consideren que representa un gran valor.

Quizá no le guste Apple a su precio actual, pero estaría dispuesto a comprarla si bajara un 20%.

Cuanto mayor sea el plazo de la opción, mayor será la prima a percibir.

Si toma una opción de venta con las siguientes características :

- volatilidad implícita del 30

- duración de la opción de un año

- precio de ejercicio en torno a un 20% por debajo del precio actual...

...puede obtener una prima de alrededor del 5% (con respecto al precio de compra determinado por el precio de ejercicio).

Riesgos de la venta de opciones de venta

El principal riesgo de esta estrategia es que sin duda puede perder varios múltiplos de su prima si la acción cae lo suficiente.

En general, la idea que subyace a la venta al descubierto de opciones de venta es que usted habría comprado la acción a ese precio de todos modos.

Sin embargo, las cosas pueden cambiar entre el momento en que toma la decisión y el momento en que vence la opción. Si los fundamentales de una empresa se han deteriorado, puede que ya no merezca la pena comprarla a ese precio. Puede que ni siquiera quiera comprar la acción a ningún precio.

Es más, a medida que la opción se encarece -la operación resulta contraproducente si se va en corto-, suele obligarle a mantener más garantías contra la posición.

Cuando pierde dinero, aumentan sus requisitos de margen, lo que le somete a una doble presión.

Por eso, las opciones de venta cortas suelen denominarse opciones de venta "respaldadas por efectivo". Si el precio de ejercicio de una opción de venta corta es de 100 $, es posible que tenga que comprar acciones por valor de 10.000 $ por contrato (cada contrato contiene 100 acciones).

Si dispone de una garantía de 10.000 $, esto no supone ningún problema. Sin embargo, la mayoría de los inversores realizan estas operaciones con una cuenta de margen, que requiere un margen mucho menor que esta cantidad.

Las opciones son instrumentos convexos, por lo que cuando la operación va en su contra, suele perder dinero de forma no lineal. Los requisitos de garantía pueden aumentar de la misma manera.

Es más, si suscribe opciones de venta sobre un instrumento distinto de una acción, en teoría podría perder más de lo que piensa.

Por ejemplo, el petróleo y otras materias primas pueden entrar en negativo. Esto significa que los productores pagarán a los compradores para deshacerse de ellas. Esto es lo que ocurrió temporalmente en 2020.

Aquellos que vendieron opciones de venta de petróleo a precios positivos muy bajos probablemente pensaron que su riesgo de pérdida era muy bajo y tal vez limitado a un precio mínimo de alrededor de cero o un poco más.

Sin embargo, en ocasiones especiales, a un productor puede interesarle pagar a la gente para que se lleve el petróleo en lugar de incurrir en el coste de detener la producción.

Estrategia de prima de riesgo de volatilidad en un formato de paridad de riesgo

Visión general del concepto

Prima de riesgo de volatilidad (VRP)

Se refiere a la diferencia entre la volatilidad implícita (expectativas del mercado sobre la volatilidad futura) y la volatilidad realizada (volatilidad real del mercado).

Los traders pueden captar esta prima suscribiendo opciones de compra cubiertas (normalmente sobre opciones sobre índices) en toda su cartera y aprovechando la tendencia de la volatilidad implícita a sobrevalorar la volatilidad futura realizada y que la suma de las primas de las opciones sea mayor que cualquier pérdida sufrida (volatilidad a la baja).

Paridad de riesgo

Enfoque de inversión/trading que asigna el capital entre distintos activos en función de la contribución al riesgo y no del capital.

El objetivo es lograr la diversificación equilibrando el riesgo de la cartera entre diferentes clases de activos, entornos económicos o estrategias.

Estructuración de una estrategia VRP en un marco de paridad de riesgo

Breve panorámica :

Evaluación y asignación del riesgo

- Evaluar las características históricas de volatilidad y riesgo de la estrategia VRP.

- Asignar capital a la estrategia VRP de modo que su contribución al riesgo sea igual a la de los demás componentes de la cartera.

Incorporación a una cartera diversificada

- Combine la estrategia VRP con otras clases de activos, como acciones, bonos, materias primas e inversiones alternativas.

- Ajuste la asignación de cada clase de activos de modo que cada una contribuya por igual al riesgo global de la cartera.

Ejecución de la estrategia VRP

Venta de opciones

- Ejecute el componente VRP suscribiendo opciones in-the-money o out-of-the-money, como puts o calls, sobre los principales índices o ETF.

Gestión del riesgo

- Los traders experimentados pueden utilizar la cobertura dinámica para gestionar la exposición delta y gamma de la cartera de opciones.

- Utilice estrategias de opciones protectoras, como la compra de opciones más alejadas de la divisa, para limitar las pérdidas potenciales.

Gestión de carteras con paridad de riesgo

Reequilibrio dinámico

- Supervise la contribución al riesgo de cada componente de la cartera.

- Reequilibre la cartera para mantener una contribución equitativa al riesgo de cada activo o estrategia, especialmente después de movimientos importantes del mercado o cambios en la volatilidad.

Gestión del apalancamiento

- Utilice el apalancamiento con prudencia para aumentar los rendimientos de los activos o estrategias de bajo riesgo, incluidos los VRP, con el fin de alcanzar la paridad de riesgo.

- Ajuste los niveles de apalancamiento a medida que cambien los mercados y la volatilidad para mantener el perfil de riesgo global de la cartera.

Ventajas y consideraciones

Diversificación y control del riesgo

- La utilización de GRP en un marco de paridad de riesgo permite que la cartera se beneficie de fuentes diversificadas de rentabilidad y de una exposición controlada al riesgo.

Neutralidad del mercado

- La estrategia de GRP, especialmente cuando es delta-neutral, puede proporcionar rendimientos que dependen menos de la dirección del mercado.

- Para los traders institucionales, también representa un valor añadido en la medida en que su producto no está altamente correlacionado con otras clases de activos o estrategias comunes.

Liquidez y estrategia de salida

- Asegúrese de que la estrategia de VRP conserva suficiente liquidez para permitir que las posiciones se ajusten o se deshagan fácilmente en respuesta a la evolución del mercado o a una reevaluación del riesgo.

Resumen

Este planteamiento aprovecha el potencial de los VRP para proporcionar unos ingresos regulares, al tiempo que utiliza el modelo de paridad de riesgo para equilibrar el riesgo de la cartera.

Su objetivo es obtener rendimientos más estables y diversificados, a diferencia de las operaciones puntuales (como las opciones de compra cubiertas sobre valores concretos).

Estrategia Wheeling

La estrategia Wheeling es una técnica de trading de opciones que combina la venta de opciones de venta y opciones de compra cubiertas para generar ingresos de forma cíclica.

Es una estrategia popular entre los operadores que buscan ingresos constantes, ya que cosecha primas de opciones con un riesgo manejable.

Cómo funciona la estrategia Wheeling

La estrategia Wheeling comienza con la venta de una opción de venta sobre una acción que le resulte cómoda.

Cuando vende una opción de venta, recibe una prima como pago por comprometerse a comprar 100 acciones del título al precio de ejercicio si se ejerce la opción.

Si el precio de las acciones se mantiene por encima del precio de ejercicio al vencimiento, la opción de venta no tiene valor, lo que le permite conservar la prima.

En este caso, puede simplemente repetir el proceso vendiendo otra opción de venta, generando más ingresos sin comprar las acciones.

Sin embargo, si el precio de las acciones cae por debajo del precio de ejercicio, es probable que se le asignen las acciones, lo que significa que comprará 100 acciones al precio acordado.

Aquí es donde entra en juego la segunda parte de la estrategia Wheeling.

Después de que le asignen la acción, usted pasa a vender una opción de compra cubierta sobre las 100 acciones que ahora posee.

Una opción de compra cubierta consiste en vender una opción de compra con un precio de ejercicio igual o superior al precio de compra de la acción, recibiendo otra prima en el proceso.

Si el precio de las acciones se mantiene por debajo de este precio de ejercicio al vencimiento, la opción de compra expira sin valor, y usted conserva la prima mientras mantiene las acciones.

Esto le permite vender más opciones de compra cubiertas en ciclos posteriores, generando ingresos continuos a partir de las acciones.

Si el precio de las acciones sube por encima del precio de ejercicio de la opción de compra, ésta se ejerce y usted vende las acciones al precio de ejercicio, completando así un ciclo completo de la estrategia Wheeling.

En este punto, se vuelve a una posición de efectivo, listo para comenzar el proceso de nuevo mediante la venta de otra opción de venta.

Ventajas y riesgos

La estrategia Wheeling proporciona ingresos constantes a través de primas y permite obtener posibles plusvalías si una acción se revaloriza antes de que se ejerza una opción de compra.

No obstante, requiere un capital significativo para cubrir 100 acciones si se asignan, y existe riesgo si el precio de la acción cae bruscamente, ya que puede mantener una posición perdedora.

Además, la estrategia puede limitar el potencial alcista, ya que la venta de opciones de compra cubiertas limita las ganancias si la acción repunta significativamente.

En consecuencia, la subida es limitada.

Pero, en general, la estrategia Wheeling es un enfoque estructurado y cíclico del trading con opciones que atrae a los traders que buscan ingresos recurrentes y la posibilidad de poseer valores de calidad a un coste reducido.

Conclusión

En este artículo se han tratado algunas de las principales estrategias de opciones para generar ingresos.

Las opciones de compra cubiertas (para posiciones largas) y las opciones de venta cubiertas (para posiciones cortas) son muy comunes.

El iron condor es otra opción para aquellos que esperan que el precio se mantenga dentro de un rango determinado y que expresan esta idea de forma relativamente limitada en términos de riesgo.

Un cóndor modificado toma el concepto de la opción de compra cubierta (o de la opción de venta cubierta) y lo convierte en la misma forma que un iron condor, comprando una opción de venta para limitar el riesgo y vendiendo en corto una opción de compra adicional.

La estrategia del "muro" consiste en aprovechar más la prima de riesgo de volatilidad. Puede requerir que el operador cubra dinámicamente su posición debido a la sobreponderación de una posición corta en opciones.

Sin embargo, si el trader se encuentra en esta posición, está diseñada de tal forma que ya se ha ganado una cantidad significativa en la operación. La cobertura dinámica puede consistir en mantener una posición larga en el subyacente mientras se compran opciones de venta OTM para proteger los beneficios.

La opción de venta y la prima de opción recibida de las opciones de compra también permiten limitar el riesgo asociado a la operación. Si la operación va en contra del inversor, éste sólo suele perder una pequeña cantidad de dinero. Por otro lado, puede ganar mucho si la operación sale bien, aunque el operador debe tener éxito en la parte de cobertura dinámica.

Esta estrategia puede aplicarse tanto a posiciones alcistas como bajistas.

La emisión de opciones de venta sobre una acción que le gustaría poseer a un precio determinado es también una de las estrategias de opciones más conocidas para generar ingresos.

Si cree que una acción está demasiado cara, básicamente puede cobrar por esperar.

Sin embargo, entre el momento en que coloca la opción de venta corta y el momento en que vence, los fundamentales del valor subyacente pueden no ser los mismos y cambiar su opinión sobre el precio (si lo hubiera) al que estaría dispuesto a mantener el valor.

Además, como las opciones son instrumentos convexos, su valor aumenta de forma no lineal cuando sube el precio de la divisa, en igualdad de condiciones. Esto tiene consecuencias para el saldo de su cuenta. Además, sus requisitos de margen pueden aumentar al mismo tiempo, poniéndole en un aprieto por ambas partes (el saldo de su cuenta y la mayor garantía que debe mantener frente a la opción).

Las estrategias de opciones para obtener ingresos requieren una buena comprensión de la dinámica del mercado, la gestión del riesgo y la mecánica específica del trading con opciones. Seleccionando y gestionando cuidadosamente estas estrategias en función de sus objetivos, los operadores pueden generar ingresos regulares al tiempo que gestionan los riesgos potenciales.

Minimizar el riesgo, maximizar el valor esperado

Por encima de todo, como trader, lo que quieres es minimizar el riesgo. No siempre es prudente apostar por lo que es más probable que ocurra. La mayoría de los errores en el trading se deben fundamentalmente a una mala gestión del riesgo.

El objetivo es maximizar el valor esperado manteniendo el riesgo potencial en un nivel que pueda cubrir fácilmente.

Siempre habrá riesgos que asumir. Eso forma parte de ser un trader. Pero el objetivo es obtener la mayor rentabilidad posible por cada unidad de riesgo asumida.

Cualquier estrategia de trading debe probarse con un riesgo limitado o nulo antes de desplegarse a gran escala.